-

UID:2

-

- 注册时间2009-01-03

- 最后登录2021-02-18

- 在线时间2337小时

-

- 发帖1095

- 搜Ta的帖子

- 精华81

- 学分124476

- 经验961

- 精华15580

- 金币100

-

访问TA的空间加好友用道具

- 发帖

- 1095

- 学分

- 124476

- 经验

- 961

- 精华

- 15580

- 金币

- 100

|

—

本帖被 brooke 执行加亮操作(2019-07-17)

—

会计分录一直以来都是初级考生的痛点,尤其对于会计新人经常会感到无从下手,唯有死记硬背。而这种学习分录的方法,最终导致的结果是,遇到具体的会计实务的时候,仍然无从下手,无所适从。 p�Yr+n9)�^

�OW@)��6�� ^ACrWk~UY�

*_#2|��96) 不会会计分录那怎么行呢,不仅考试要用,工作也要用,为了帮助大家解决这个问题,kavin老师总结了一份超详细的会计分录,330个,涉及方方面面,大家可以保存起来,以后100%用得到。 �V���mQ'�� oz,�.g��P%

|m�bD q�\U nHq4�f

&(H 》》》》》》领取资料包 <%m1+�%mA. dPf7�o ��

今天老师的福利就是《2019全行业财务必备的会计分录大全》10大行业的会计分录,全部打包给大家,辛苦整理了一个星期,希望大家的工作和考试都能有用。 )�S`�[ �gK 330个会计分录大全 zb"4_L@m2�

h*!oHS~�/l h*!oHS~�/l  ^?s�P[;8S! ^?s�P[;8S! $0�u�n`�&W

7�4�:~F)BP C��n�ZEBAU 最全的做会计分录的方法与步骤! �Kz/,V6�H: -�OU{99$aS ����lA�

1� �d�6��J�W" 会计人人手一份! |>'N^�

��� >$-�YNZA � �hAc|�a9 o

f8�N*��[by 会计新手有时会为会计分录的填写犯难,下面老师为大家整理了一套做会计分录的方法和步骤,希望对各位有所帮助。 �(U#

O��j" �Rf>)#h�n% �EQ�d<!)HZ HQ7g0:-^a> 一、背熟科目表的科目名称和属于什么类别的 !!V�1#?0jw �!vpX�X�I4 @�H4]Gp �] 二、背熟该表 cqJX�Z.X�C v�@�q�&B|0 i\b^}m8c.N 类别 借方 贷方 余额 WG\

��_eRj 资产类 + - 借方(准备、折旧、累计摊销售相反) ���s�P2U�j 成本类 + - 借方 ){�'<67�dK 费用类 + - 无 ���pOn�&D� 收入类 - + 无 _Y]�Oloo(' 负债类 - + 贷方 <r�K[�&JlJ 权益类 - + 贷方 }+pwSj�sno ry=8�Oq&[~ MMpId

Uh�r 三、做会计分录的步骤 ��Z}\,�rex :3D6��OBkB ?a��% F�3B 1、分析涉及什么科目 �'��v

�CMf 2、该科目属于什么类别 ZN�;on

dp4 3、该科目的金额是增加还是减少 &p_�iAMn:9 4、根据上表判断是借方还是贷方 Er���t={"Q qGMU>�J.;c ����4�uMMf 各类科目期末余额的计算方法 bfZt��<��- 6D2ot&5WW� ")vtS}E�kt 总体公式:期末余额=期初余额+本期增加发生额-本期减少发生额 %cUC~, g_( 资产类:期末余额=期初余额+本期借方发生额-本期贷方发生额 s�5�mJ

-� 成本类:期末余额=期初余额+本期借方发生额-本期贷方发生额 a�Q\SV0�PI 费用类:期末余额(等于零)=本期借方发生额-本期贷方发生额(借贷金额一致) 32SkxcfrCK 收入类:期末余额(等于零)=本期贷方发生额-本期借方发生额(借贷金额一致) k�Br�A ? � 负债类:期末余额=期初余额+本期贷方发生额-本期借方发生额 \<��T7EV.� 权益类:期末余额=期初余额+本期贷方发生额-本期借方发生额 T8|?mVv s� `��L7^f�!� �"T^%H�Pif 业务实例 �zx2

�`0%Q �\mJR�

^t� W'"?5�}� ( 1、库存现金的核算 N�'&>bO?@` U!c�+�i#:t

�oi,�KA� (1)现金收入的核算 �u p�UJF`3 借:库存现金 %$���Py�@g 贷:银行存款(提取现金) S�h�y.�:XI 其他应收款(对个人罚款) f�"�*4R

kG 其他应付款(收取押金) 71P�. �9Iz 其他业务收入(销售废旧材料) gzSm=6Qw�0 (2)现金支出的核算 �RH�NA�Hw9 借:管理费用(办公费用) !^98o�:"�x 应付职工薪酬(支付工资) Vjt7X�"_�/ 其他应收款(预借差旅费) K3�9I j_�3 贷:库存现金 ��Z]TQ+9t�

送一套会计分录口诀 !> +Lre@��

考证党也能用得上 5EI"5&`*��

@d|S�v1d% 一、最基本的口诀——读书口诀 SSE,��G!@� d

Jn�Ka]�X CALD7��qMK 所有学科的考试学习,包括会计学习,都必须仔细阅读考试指定教材和考试新大纲。如果你是一名零基础的考生,建议最好是报考学习,跟着有经验的老师复习,可以达到事半功倍的备考效果,其次最重要的就是阅读指定教材和考试大纲。现将其总结为“自考五读口诀”,具体内容如下: O�AW_c.)5D <bg6k .��s \#w8~+`�Gq 一读课前预习先,从师二读课堂间 .B2�e�$`s$ 温故知新读三遍,四读再把习题练 �>yT1oD0+x 五读复习迎考试,胜利通过笑开颜 dn�wzf=+>e W��?

�E,"z 8,�RqhT)2# 这主要强调课前预习、课堂听讲、课后复习、做题巩固以及总复习迎考都要把读书放在基础性地位。2019年初级备考教材很重要,教材中的习题是今后考试命题的方向,这种复习方法其实对所有科目的考试中都是很有用的。 BC�z4

s{�F G:l�hrT{�� "�a��'I^B/ 如果你是纯粹的自学,那么读书的意义就更是不言自明了。古人说“书读百遍,其义自现”或者“熟读唐诗三百首,不会吟诗也会吟”都是这个道理。 >d��]-��X] �0Qvr

g+�� <b�_�K*]Z

二、利用口诀理解记忆账户记账规则 1pDU}rPJ

. K,|3?�CjS c?c�\6*�O� 借贷记账法下的记账规则是基础会计学习的入门规律,是需要同学们深刻记忆和理解的最基本知识点之一。我们一般把账户区分为资产、负债、所有者权益、成本、损益五大类。 �O�e@w��$? ;Wk3>\nT-� Rc4=zimr+ 资产、成本类账户一般都是借方登记增加,贷方登记减少;负债、所有者权益账户(二者合并称为权益)一般都是借方登记减少,贷方登记增加;损益类账户则需要区分是费用类还是收入类去分别登记,收入与费用之间的登记也是相反的。为便于初学者理解,提高其学习兴趣,编写了以下口诀,并命名其为“记账规则之歌”。 d#bg(y\G|� 9��IG<9uj� P(�8

u�L|^  US9a�W�)�8 [�qkW/qS�� �g� +g�cH� 如果问你某项内容是否属于会计核算方法,只要对照上面的口诀便一目了然。 !- QB>`7$

*�9=}�f;~ � (y��d(ZY 三、利用口诀来理解记忆资产负债表的填列 e<`?$tZ3

� US9a�W�)�8 [�qkW/qS�� �g� +g�cH� 如果问你某项内容是否属于会计核算方法,只要对照上面的口诀便一目了然。 !- QB>`7$

*�9=}�f;~ � (y��d(ZY 三、利用口诀来理解记忆资产负债表的填列 e<`?$tZ3

�

�"oZ_1qi�< ��8L/��XZ) 在编制资产负债表,填写“应收账款”、“预付账款”、“应付账款”、“预收账款”这四个项目时,要区分对应明细账户的借方或者贷方余额来计算填列。 V62lN�<��M fQ!W)>m�i� �7^! �z��T 总结了以下的“五言”口诀,帮助同学们加深记忆: �y��W7>5r� b.[9Adi >� 计算公式 两收和一收 借贷分开走 两付合一付 各走各的路 _�]Ob)RUVH G@jx&��#v� Z�K'W�K��C 应该说第一句用来配合公式1、3,第二句可以配合公式2、4。这样学员填制有关项目的准确性就大大提高。 ��MwS�fuP� �.�:W�p�9M [U�^C�z{G 比如某个企业只设置了“应收账款”、“应付账款”账户,而没有设置“预付账款”、“预收账款”账户。其“应收账款”账户有两个明细账户,余额分别是借方400和贷方700,“应付账款”账户也有两个明细账户,余额分别是借方500和贷方600,则根据口诀可以迅速计算出“应收账款”、“预付账款”、“应付账款”、“预收账款”这四个项目的金额依次分别为400、500、600、700。 �Mz���Kl=G ��A�OcUr)� &c&��TQ�kx 初学者在编制会计分录时,可以按以下步骤进行: 2�M�Yez�>D 第一:涉及的账户,分析经济业务涉及到哪些账户发生变化; A(�`Mwh+�� 第二:账户的性质,分析涉及的这些账户的性质,即它们各属于什么会计要素,位于会计等式的左边还是右边; Y*�#TfWv: 第三:增减变化情况,分析确定这些账户是增加了还是减少了,增减金额是多少; Zj ^e8u=�T 第四:记账方向,根据账户的性质及其增减变化情况,确定分别记入账户的借方或贷方;第五:根据会计分录的格式要求,编制完整的会计分录。 �"i�xea- 2

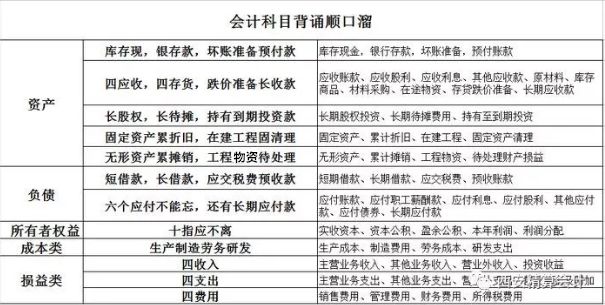

附 |)%H_TXT�y Oz]$zRu/0 会计科目表汇总详细 :c�XN

Fu\C �?g@X+!�RB 非常有用 =c&.I}^1�L

if\`M�'3Xx

})�uyq_nz 会计科目表:是指按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的会计科目所构成的集合。 2dJE`���XL UEYJd&n0CB ;Km�rBNF�� 会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。 �j8^�#698X u:W/6�QS�� �m��O��T�A 总分类科目是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目。 j!k$SDA�-�

s)-�bOZ�i $1zWQ�Jd[- 明细分类科目是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。 �� e�BmHb\

�I7Abf7>*Q 一,资产类会计科目表: v6L]�3O1 � 由于篇幅较长 制作会计分录方法不一一展示 大家可以自行领取保存↓↓↓ �c3P�A<q�[

�'���T7 3V  yqt��Hlz%� yqt��Hlz%� U�y)pE�E�u

e8(Qx3�T?b

|