-

UID:2

-

- 注册时间2009-01-03

- 最后登录2021-02-18

- 在线时间2337小时

-

- 发帖1095

- 搜Ta的帖子

- 精华81

- 学分124476

- 经验961

- 精华15580

- 金币100

-

访问TA的空间加好友用道具

- 发帖

- 1095

- 学分

- 124476

- 经验

- 961

- 精华

- 15580

- 金币

- 100

|

—

本帖被 brooke 执行加亮操作(2019-07-17)

—

会计分录一直以来都是初级考生的痛点,尤其对于会计新人经常会感到无从下手,唯有死记硬背。而这种学习分录的方法,最终导致的结果是,遇到具体的会计实务的时候,仍然无从下手,无所适从。 �]*�g ss'N

�G {pP}��� } `>J�6�y9

#"o6OEy$A# 不会会计分录那怎么行呢,不仅考试要用,工作也要用,为了帮助大家解决这个问题,kavin老师总结了一份超详细的会计分录,330个,涉及方方面面,大家可以保存起来,以后100%用得到。 ��!X\s�QNp SrQ��4y�`?

�>uyeI�&�z 5&n988g�C8 》》》》》》领取资料包 }P&1s,S8J# ,NaV

[�"9$

今天老师的福利就是《2019全行业财务必备的会计分录大全》10大行业的会计分录,全部打包给大家,辛苦整理了一个星期,希望大家的工作和考试都能有用。 1�%SJ1�oY� 330个会计分录大全 U�5On-T�5

�:\1�r�Q�T �:\1�r�Q�T  ��/\�,�_P� ��/\�,�_P� (5Z8zNH`�3

=e-�a&Ep-z E�Bj,p�k5M 最全的做会计分录的方法与步骤! ��+Dq�|�l} �YoV^�xl6g vy{rw�Z��$ E�a��M"�=g 会计人人手一份! k Z�+��q�� r�nM���G�0 `r~`N`�o5A

_�q$0lqq~u 会计新手有时会为会计分录的填写犯难,下面老师为大家整理了一套做会计分录的方法和步骤,希望对各位有所帮助。 uS�:

A4tN� u��

n?��j� mc0s�db,c$ KD,�^*FkkL 一、背熟科目表的科目名称和属于什么类别的 G�_2gKkIK- �jpYw#�]Q� Jo7fxWO_g� 二、背熟该表 �OQy�tgXED tAb;/tM3I� dD�v��{9D, 类别 借方 贷方 余额

w2

uRN? � 资产类 + - 借方(准备、折旧、累计摊销售相反) ��36kc�4= 成本类 + - 借方 �l#2r.q^$| 费用类 + - 无 */�%$6s�~� 收入类 - + 无 `G�

"|MM>P 负债类 - + 贷方 3t"~F%�4-} 权益类 - + 贷方 dl*_ �m3�T V��r&���el .KT 7le<Zm 三、做会计分录的步骤 �4f{[*6 GX dJ���dD"xj [V�rc:%J�k 1、分析涉及什么科目 }"%��!(rx� 2、该科目属于什么类别 � /g�qqKUx 3、该科目的金额是增加还是减少 �8~&F�/C�* 4、根据上表判断是借方还是贷方 $��?��]@_= ��5}-)vsa` $�Q`yNE��c 各类科目期末余额的计算方法 _9�Dn�\=g� '\�ph

`Run �v�O}q�j�w 总体公式:期末余额=期初余额+本期增加发生额-本期减少发生额 m+D2�hK*�� 资产类:期末余额=期初余额+本期借方发生额-本期贷方发生额 �~��=`f]IL 成本类:期末余额=期初余额+本期借方发生额-本期贷方发生额 T!m42EvIvE 费用类:期末余额(等于零)=本期借方发生额-本期贷方发生额(借贷金额一致) '�+)6�#�/* 收入类:期末余额(等于零)=本期贷方发生额-本期借方发生额(借贷金额一致) 652u�Z};�e 负债类:期末余额=期初余额+本期贷方发生额-本期借方发生额 ���"?oo\op 权益类:期末余额=期初余额+本期贷方发生额-本期借方发生额 ;eS;��AHZ

i>ES�Em�b- �Qv&�T� E3 业务实例 c^��ix�dk� $�Qn&�jI38 g6rv`I�$�l 1、库存现金的核算 �S�jZd0H�0 kN�'|,eKH4 �L]c 8d��� (1)现金收入的核算 J>�f

�/u:. 借:库存现金 9>�A-$a4R> 贷:银行存款(提取现金) (/T�+Wp�y? 其他应收款(对个人罚款) httls>:xB| 其他应付款(收取押金) ]h #Wk�cXQ 其他业务收入(销售废旧材料) >�[Xm

|�A# (2)现金支出的核算

P�\D[n-�& 借:管理费用(办公费用) z{_mEE�4�9 应付职工薪酬(支付工资) Q�D��I��sC 其他应收款(预借差旅费) ����{���M` 贷:库存现金 &FL%H;Kf�x

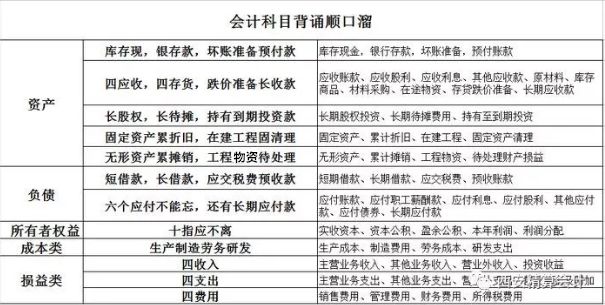

送一套会计分录口诀 c_~X�L

^B@

考证党也能用得上 PRM��ZfYc�

f��s�wZM\@ 一、最基本的口诀——读书口诀 �yQu vW�$� NJ

>I%�u*� �b�c���q@N 所有学科的考试学习,包括会计学习,都必须仔细阅读考试指定教材和考试新大纲。如果你是一名零基础的考生,建议最好是报考学习,跟着有经验的老师复习,可以达到事半功倍的备考效果,其次最重要的就是阅读指定教材和考试大纲。现将其总结为“自考五读口诀”,具体内容如下: �UqD5

A~�w cj$,ob&�DX ��i{<8

hLO 一读课前预习先,从师二读课堂间 b�0r,h)R

� 温故知新读三遍,四读再把习题练 �\ua9thO�G 五读复习迎考试,胜利通过笑开颜

bZxv/\�� �5\uN�Es$T G

��i�$��� 这主要强调课前预习、课堂听讲、课后复习、做题巩固以及总复习迎考都要把读书放在基础性地位。2019年初级备考教材很重要,教材中的习题是今后考试命题的方向,这种复习方法其实对所有科目的考试中都是很有用的。 x2sN\tO�h^ ~��wfoK7T} �y'� 2<qj 如果你是纯粹的自学,那么读书的意义就更是不言自明了。古人说“书读百遍,其义自现”或者“熟读唐诗三百首,不会吟诗也会吟”都是这个道理。 I�|$�'Q$m~ {]�+ �j�L1 }j&��O/�Up 二、利用口诀理解记忆账户记账规则 'g.� :MQ8� � UP�\8w#~ K3�La�9O)> 借贷记账法下的记账规则是基础会计学习的入门规律,是需要同学们深刻记忆和理解的最基本知识点之一。我们一般把账户区分为资产、负债、所有者权益、成本、损益五大类。 @[n��2

dmj Q]!6�uA$A� j�jx�I�S�� 资产、成本类账户一般都是借方登记增加,贷方登记减少;负债、所有者权益账户(二者合并称为权益)一般都是借方登记减少,贷方登记增加;损益类账户则需要区分是费用类还是收入类去分别登记,收入与费用之间的登记也是相反的。为便于初学者理解,提高其学习兴趣,编写了以下口诀,并命名其为“记账规则之歌”。 i�:g�{{Uuv ?�(�]a*~rx g* %bzfk=|  4�Dvd��E�t H!p!�s���n j6`�6+W=S( 如果问你某项内容是否属于会计核算方法,只要对照上面的口诀便一目了然。 o��z��Vpfs 1�Pu

,�:Jt QxKAXq�@)i 三、利用口诀来理解记忆资产负债表的填列 N0]z/}�hd@ 4�Dvd��E�t H!p!�s���n j6`�6+W=S( 如果问你某项内容是否属于会计核算方法,只要对照上面的口诀便一目了然。 o��z��Vpfs 1�Pu

,�:Jt QxKAXq�@)i 三、利用口诀来理解记忆资产负债表的填列 N0]z/}�hd@

�bSQ��_��" �7^Hp�VcSM 在编制资产负债表,填写“应收账款”、“预付账款”、“应付账款”、“预收账款”这四个项目时,要区分对应明细账户的借方或者贷方余额来计算填列。 y�U> T8oFh �

}K?F7c�D �wyp{�KI�V 总结了以下的“五言”口诀,帮助同学们加深记忆: [�70�Y,,w� o\d |CE�;> 计算公式 两收和一收 借贷分开走 两付合一付 各走各的路 KUb�J�e)}g %cS#+aK6M' 2%bhW,��?I 应该说第一句用来配合公式1、3,第二句可以配合公式2、4。这样学员填制有关项目的准确性就大大提高。 ,��A�k ^nX 6���s'[{Ov y�j>)�{NcX 比如某个企业只设置了“应收账款”、“应付账款”账户,而没有设置“预付账款”、“预收账款”账户。其“应收账款”账户有两个明细账户,余额分别是借方400和贷方700,“应付账款”账户也有两个明细账户,余额分别是借方500和贷方600,则根据口诀可以迅速计算出“应收账款”、“预付账款”、“应付账款”、“预收账款”这四个项目的金额依次分别为400、500、600、700。 m^��z,,�t9 e "_&z#

2_ �;�D:=XA%� 初学者在编制会计分录时,可以按以下步骤进行: ubD�#�I{~J 第一:涉及的账户,分析经济业务涉及到哪些账户发生变化; ?��.8<�-�� 第二:账户的性质,分析涉及的这些账户的性质,即它们各属于什么会计要素,位于会计等式的左边还是右边; sb'lZFSP~s 第三:增减变化情况,分析确定这些账户是增加了还是减少了,增减金额是多少; -P2 @mx%�� 第四:记账方向,根据账户的性质及其增减变化情况,确定分别记入账户的借方或贷方;第五:根据会计分录的格式要求,编制完整的会计分录。 @�s�N^BX`z

附 S=4R5igrC� �^�Wf

S\M` 会计科目表汇总详细 8�`�a,D5U: "X�`Qe!zk4 非常有用 cY{I:MA+h@

*jGPGnSo��

b�"^\)|*4; 会计科目表:是指按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的会计科目所构成的集合。 &���ry�i�G +9T�V�:��T S�

�q<3�Rw 会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。 ^[0�"�v�tb 2,+d�|1(4o R��!9q�Qn? 总分类科目是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目。 Ac

J>�$L) f KHse$?_� �bZ�u$0I�G 明细分类科目是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。 jBS�'g{y-!

YjX*)Q_sl? 一,资产类会计科目表: {QM�N=O&n 由于篇幅较长 制作会计分录方法不一一展示 大家可以自行领取保存↓↓↓ Rw/Ciw2@�?

k2pT1QZn�t  ��� T�FYw ��� T�FYw �a�`s/�q�i

_g65pxt =Z

|