-

UID:2

-

- 注册时间2009-01-03

- 最后登录2021-02-18

- 在线时间2337小时

-

- 发帖1095

- 搜Ta的帖子

- 精华81

- 学分124476

- 经验961

- 精华15580

- 金币100

-

访问TA的空间加好友用道具

- 发帖

- 1095

- 学分

- 124476

- 经验

- 961

- 精华

- 15580

- 金币

- 100

|

—

本帖被 brooke 执行加亮操作(2019-07-17)

—

会计分录一直以来都是初级考生的痛点,尤其对于会计新人经常会感到无从下手,唯有死记硬背。而这种学习分录的方法,最终导致的结果是,遇到具体的会计实务的时候,仍然无从下手,无所适从。 b^ [ ��z�'

`R.Pz _�oe ('�\sUZ+5�

�UA�]f�Ki� 不会会计分录那怎么行呢,不仅考试要用,工作也要用,为了帮助大家解决这个问题,kavin老师总结了一份超详细的会计分录,330个,涉及方方面面,大家可以保存起来,以后100%用得到。 r_

B.b��K� [�cl+AV "�

, `�EOJ"�| �

)/�~o'M3 》》》》》》领取资料包 *n�

[B��Bz +/]�*ChrS�

今天老师的福利就是《2019全行业财务必备的会计分录大全》10大行业的会计分录,全部打包给大家,辛苦整理了一个星期,希望大家的工作和考试都能有用。 3#>%��_

@< 330个会计分录大全 D�xpJP,wY3

gjX1�z{{~L gjX1�z{{~L  +*Uv+o�C|� +*Uv+o�C|� ��e�+4Ei�v

]I�eL�Kcn� IA]�w��O%c 最全的做会计分录的方法与步骤! u&UmI-�

} u7Ix7`�V�� ?.lo�[X<,* U0�{�)goN. 会计人人手一份! )E�KWsGNe/ Fpeokr"�i� bQ���w�G"N

�;'�08�-Et 会计新手有时会为会计分录的填写犯难,下面老师为大家整理了一套做会计分录的方法和步骤,希望对各位有所帮助。 `a�h|B��V� t+]�1D@h�v SB�D�Gms� d"Wuu1tE�Y 一、背熟科目表的科目名称和属于什么类别的 uwZ,

�l-6T ��>k�mgYWG X-�,oL.:�c 二、背熟该表 u^C�L }t�* %.�l={B,i� ��IA[:-�2_ 类别 借方 贷方 余额 k*\�)z�\�f 资产类 + - 借方(准备、折旧、累计摊销售相反) Z2�H �bAI8 成本类 + - 借方 �>�7~*j�4g 费用类 + - 无 y�;<�suGl� 收入类 - + 无 ) ��jvI Nb 负债类 - + 贷方 Q�4a�7g�$^ 权益类 - + 贷方 �"+wkr��uC t,*�1�=S�5 �~�/z%y��g 三、做会计分录的步骤

_<Ij)#Rq7 -"i��$�^Q` kS9;Tj��cx 1、分析涉及什么科目 6a�kI5�\�b 2、该科目属于什么类别 dC-~=}�HR^ 3、该科目的金额是增加还是减少 �l��cjOB�u 4、根据上表判断是借方还是贷方 q5'G]j{,Z� d,�Oag�x�� (�6��:.u.b 各类科目期末余额的计算方法 v>�Kh5H5e~ \0_jmX�]p� ���y,ub*-: 总体公式:期末余额=期初余额+本期增加发生额-本期减少发生额 �H)�"]��I3 资产类:期末余额=期初余额+本期借方发生额-本期贷方发生额 � G� �+41D 成本类:期末余额=期初余额+本期借方发生额-本期贷方发生额 �1TR+p? �" 费用类:期末余额(等于零)=本期借方发生额-本期贷方发生额(借贷金额一致) ��M"�/J�n[ 收入类:期末余额(等于零)=本期贷方发生额-本期借方发生额(借贷金额一致) H^@Hc��o>| 负债类:期末余额=期初余额+本期贷方发生额-本期借方发生额 �U=6�9q�]� 权益类:期末余额=期初余额+本期贷方发生额-本期借方发生额 qBh@^GxY), �b�DJ!�Fc/ r �`n|fD.� 业务实例 -�o`K/f}

d u~�Po5W/i �Dc$q0|N=z 1、库存现金的核算 7

@}`1>9�7 wQjYH!u,YZ ��C7*�Y�Ze (1)现金收入的核算 d,��(q��3� 借:库存现金 8A�Y;�WL:; 贷:银行存款(提取现金) 5�d�N>Xjpu 其他应收款(对个人罚款) \/;��c^!(< 其他应付款(收取押金) M�<*Tp^Y'� 其他业务收入(销售废旧材料) ]sL.+�.P�� (2)现金支出的核算 k3@d�

=��k 借:管理费用(办公费用) 2y!aXk\#C� 应付职工薪酬(支付工资) �t&=�bW<�6 其他应收款(预借差旅费) F~

�\ONO5� 贷:库存现金

fDplYn#��

送一套会计分录口诀 x$n.\`f0��

考证党也能用得上 &|��n�e!wu

?YZg��H>7" 一、最基本的口诀——读书口诀 8Q<Nl=g�>' Mo�g [�,{w �Q�<;EQb# 所有学科的考试学习,包括会计学习,都必须仔细阅读考试指定教材和考试新大纲。如果你是一名零基础的考生,建议最好是报考学习,跟着有经验的老师复习,可以达到事半功倍的备考效果,其次最重要的就是阅读指定教材和考试大纲。现将其总结为“自考五读口诀”,具体内容如下: `Ds=a��`^b �N0�kCd�Jv �:/s�zA?:W 一读课前预习先,从师二读课堂间 |�9]�-_��a 温故知新读三遍,四读再把习题练 �b+J�|yM<` 五读复习迎考试,胜利通过笑开颜 <���3@nv�% %aK��[Yvo6 �@<pd@Mpf] 这主要强调课前预习、课堂听讲、课后复习、做题巩固以及总复习迎考都要把读书放在基础性地位。2019年初级备考教材很重要,教材中的习题是今后考试命题的方向,这种复习方法其实对所有科目的考试中都是很有用的。

)e`9U.�C� xZ;e���V76 hp(M�Kfh�H 如果你是纯粹的自学,那么读书的意义就更是不言自明了。古人说“书读百遍,其义自现”或者“熟读唐诗三百首,不会吟诗也会吟”都是这个道理。 _B�erHoQd� ,&=7ir14>R x�t�� pY�* 二、利用口诀理解记忆账户记账规则 ���#-G@��p �eZ�]r"_�? %M�'`��K�� 借贷记账法下的记账规则是基础会计学习的入门规律,是需要同学们深刻记忆和理解的最基本知识点之一。我们一般把账户区分为资产、负债、所有者权益、成本、损益五大类。 o4EY���2�� Q�5Nbu��90 P � ArAe=m!u 3�?"gf�w W �1�R~$�m�� 如果问你某项内容是否属于会计核算方法,只要对照上面的口诀便一目了然。 H7&y79�mB� E=,5%>C0#% �Y �'X!T8� 三、利用口诀来理解记忆资产负债表的填列 ;

I-6H5��� � ArAe=m!u 3�?"gf�w W �1�R~$�m�� 如果问你某项内容是否属于会计核算方法,只要对照上面的口诀便一目了然。 H7&y79�mB� E=,5%>C0#% �Y �'X!T8� 三、利用口诀来理解记忆资产负债表的填列 ;

I-6H5���

Oh

C�d�BO� }(�Fmr7%m� 在编制资产负债表,填写“应收账款”、“预付账款”、“应付账款”、“预收账款”这四个项目时,要区分对应明细账户的借方或者贷方余额来计算填列。 <@ t�s[�p. Jc

mMbd&B 3I�( n];�� 总结了以下的“五言”口诀,帮助同学们加深记忆: E Z�f|>^N� 6��c-'CW�

计算公式 两收和一收 借贷分开走 两付合一付 各走各的路 � XA;PWl5! L�v/}&�'\( r�CA!b"�C2 应该说第一句用来配合公式1、3,第二句可以配合公式2、4。这样学员填制有关项目的准确性就大大提高。 T3

i�e-G@< _zM?�"16I} ^K��1�mh9O 比如某个企业只设置了“应收账款”、“应付账款”账户,而没有设置“预付账款”、“预收账款”账户。其“应收账款”账户有两个明细账户,余额分别是借方400和贷方700,“应付账款”账户也有两个明细账户,余额分别是借方500和贷方600,则根据口诀可以迅速计算出“应收账款”、“预付账款”、“应付账款”、“预收账款”这四个项目的金额依次分别为400、500、600、700。 hN=kU9@knC ���Kn5�C�� c�Rr3!<E�Z 初学者在编制会计分录时,可以按以下步骤进行: fDB.�r$�|d 第一:涉及的账户,分析经济业务涉及到哪些账户发生变化; 8Y�R�T0/V� 第二:账户的性质,分析涉及的这些账户的性质,即它们各属于什么会计要素,位于会计等式的左边还是右边; Y����B4

ZI 第三:增减变化情况,分析确定这些账户是增加了还是减少了,增减金额是多少; ;0oL*d[1Z� 第四:记账方向,根据账户的性质及其增减变化情况,确定分别记入账户的借方或贷方;第五:根据会计分录的格式要求,编制完整的会计分录。 ty�W[i8)O}

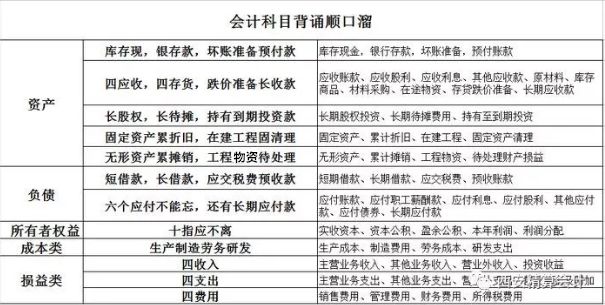

附 2D"my]�FnF f~P Y�K��� 会计科目表汇总详细 �O*?^a7Z)4 ?r�

&~(<^z 非常有用 l���l$mR�C

a1�I-�d=�]

�Z'k?lkB2i 会计科目表:是指按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的会计科目所构成的集合。 ;�ZI8vF��b leN�X5 sX� oow�of�i(E 会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。 H'Y��K��j' @�aUNyy�VP &0�Y

�|pY

总分类科目是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目。 6-"tQ�,AZ� URm<�J�i�� �,.�*D�f)+ 明细分类科目是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。 �!��]�uB�4

7lwI]/ZH*� 一,资产类会计科目表:

�

0.�R3(O 由于篇幅较长 制作会计分录方法不一一展示 大家可以自行领取保存↓↓↓ ��]�Bf1�p�

$=�E4pb4�Y  F{ v���T^/ F{ v���T^/ 5TuwXz�1v�

M�Ya�ra;k�

|