-

UID:2

-

- 注册时间2009-01-03

- 最后登录2021-02-18

- 在线时间2337小时

-

- 发帖1095

- 搜Ta的帖子

- 精华81

- 学分124476

- 经验961

- 精华15580

- 金币100

-

访问TA的空间加好友用道具

- 发帖

- 1095

- 学分

- 124476

- 经验

- 961

- 精华

- 15580

- 金币

- 100

|

—

本帖被 brooke 执行加亮操作(2019-07-17)

—

会计分录一直以来都是初级考生的痛点,尤其对于会计新人经常会感到无从下手,唯有死记硬背。而这种学习分录的方法,最终导致的结果是,遇到具体的会计实务的时候,仍然无从下手,无所适从。 !P�26$US%P

Wh>��Y_ k� &^YY>]1Py�

i�(��c'94M 不会会计分录那怎么行呢,不仅考试要用,工作也要用,为了帮助大家解决这个问题,kavin老师总结了一份超详细的会计分录,330个,涉及方方面面,大家可以保存起来,以后100%用得到。 7u�^�6`P�� w8g36v*+(u

$rC�`�)"�t v)2@�;Q��� 》》》》》》领取资料包 {\e wf_pFk d|sI>�6jD�

今天老师的福利就是《2019全行业财务必备的会计分录大全》10大行业的会计分录,全部打包给大家,辛苦整理了一个星期,希望大家的工作和考试都能有用。 C�Q3{'"b�� 330个会计分录大全 ��br'/>Un"

3?u�P�$(�l 3?u�P�$(�l  ��wB(

igPi ��wB(

igPi �

'[#uf/~W

��7i�Kbd�� �b\\?�aR

| 最全的做会计分录的方法与步骤! �Va�/�p �

�6�%�_d m' /(�nA)V( : n%<.�,(.(S 会计人人手一份! 7_/.��a9$G 9aC>��gye! c(Aj�M9s��

Ve8��`�5�

会计新手有时会为会计分录的填写犯难,下面老师为大家整理了一套做会计分录的方法和步骤,希望对各位有所帮助。 �

D-4�PEf� \�9/n~/�{� Z���y7�@"C �+��T�^�m� 一、背熟科目表的科目名称和属于什么类别的 8YN+��

\�� wL 5).`�oq l�v ^=g��� 二、背熟该表 _bks*.9}3b ^HL#)fK2I� ^�j=_=K�m] 类别 借方 贷方 余额 ^J~

�}KOH� 资产类 + - 借方(准备、折旧、累计摊销售相反) 9�HEc=,�D| 成本类 + - 借方 D_9/�|:N�: 费用类 + - 无 Kr

�q^|D�Y 收入类 - + 无 r%�'2�a+}D 负债类 - + 贷方 3G8uXB_`}� 权益类 - + 贷方 ��qW<:� `y IW1]�H~�1w �ESASs�Rzk 三、做会计分录的步骤 m9xu$z|�e� |#2�<4s�d� :({lXGc}4? 1、分析涉及什么科目 C.(ZXU���7 2、该科目属于什么类别 ]�-�fZeyY$ 3、该科目的金额是增加还是减少 ���O�.K8$� 4、根据上表判断是借方还是贷方 ?0�;b}Xl-

�G�:e}�>'� �Cm�;�N5�i 各类科目期末余额的计算方法

.(1$Q6yG �#�lLL5j�i ,�.�}�P�ZL 总体公式:期末余额=期初余额+本期增加发生额-本期减少发生额 "|���Q&��� 资产类:期末余额=期初余额+本期借方发生额-本期贷方发生额 ln�=zGX�.e 成本类:期末余额=期初余额+本期借方发生额-本期贷方发生额 {��U��(h]' 费用类:期末余额(等于零)=本期借方发生额-本期贷方发生额(借贷金额一致) nC�&rQQFF� 收入类:期末余额(等于零)=本期贷方发生额-本期借方发生额(借贷金额一致) M�B |(,{S� 负债类:期末余额=期初余额+本期贷方发生额-本期借方发生额 �329xo03-[ 权益类:期末余额=期初余额+本期贷方发生额-本期借方发生额 n`:�l`n>N$ &

1':��s|c $0���W0+A$ 业务实例 �@g=�A\��2 D�U7Ki���6 $�z,bA*j�9 1、库存现金的核算 r�2H'�r

,N i�~F�Ct�4� =0]M�c$�Ih (1)现金收入的核算 4r�zioI�k� 借:库存现金 eO9nn9l�ql 贷:银行存款(提取现金) 2\5@_U^�)h 其他应收款(对个人罚款) �<zDe���;& 其他应付款(收取押金) �ca-��n:�1 其他业务收入(销售废旧材料) c�3�

pt�?C (2)现金支出的核算 bA^a@ lv a 借:管理费用(办公费用) �F��'�~/�� 应付职工薪酬(支付工资) Vut.oB$�

~ 其他应收款(预借差旅费) ?\p�

E�#~m 贷:库存现金 e��-K�8K+7

送一套会计分录口诀 {oJ��a8~P�

考证党也能用得上 ��EqmJXD�m

O#U�"c5�%� 一、最基本的口诀——读书口诀 ?��rK%;GTo %8��{_�;-f &�4%J3�5�~ 所有学科的考试学习,包括会计学习,都必须仔细阅读考试指定教材和考试新大纲。如果你是一名零基础的考生,建议最好是报考学习,跟着有经验的老师复习,可以达到事半功倍的备考效果,其次最重要的就是阅读指定教材和考试大纲。现将其总结为“自考五读口诀”,具体内容如下: <V8i>LB�lz V�_1��#��7 ql��xW�@�| 一读课前预习先,从师二读课堂间 i-=�f��f�� 温故知新读三遍,四读再把习题练 �:�cEe4a�

五读复习迎考试,胜利通过笑开颜 =!

c+|X��` X}=��f{/\S x���XYens} 这主要强调课前预习、课堂听讲、课后复习、做题巩固以及总复习迎考都要把读书放在基础性地位。2019年初级备考教材很重要,教材中的习题是今后考试命题的方向,这种复习方法其实对所有科目的考试中都是很有用的。 z0UO<Y?�9� QO>*3,(H,q .5y�c����O 如果你是纯粹的自学,那么读书的意义就更是不言自明了。古人说“书读百遍,其义自现”或者“熟读唐诗三百首,不会吟诗也会吟”都是这个道理。 w${=�dW@�K �: �[9'

nR �ppD�~xg] 二、利用口诀理解记忆账户记账规则 ).S<{z��m7 PmY:sJ��{M �:y

�%~9�= 借贷记账法下的记账规则是基础会计学习的入门规律,是需要同学们深刻记忆和理解的最基本知识点之一。我们一般把账户区分为资产、负债、所有者权益、成本、损益五大类。 S���p )}�� Rp|�&1n��S .0-m=3�mp2 资产、成本类账户一般都是借方登记增加,贷方登记减少;负债、所有者权益账户(二者合并称为权益)一般都是借方登记减少,贷方登记增加;损益类账户则需要区分是费用类还是收入类去分别登记,收入与费用之间的登记也是相反的。为便于初学者理解,提高其学习兴趣,编写了以下口诀,并命名其为“记账规则之歌”。 y�k)j�;i4@ �4|L@oT�zx 4�a��|�Fx�  >y~_Hh(TSL c>��!J�@[, j)DZmG�g&t 如果问你某项内容是否属于会计核算方法,只要对照上面的口诀便一目了然。 2"'8��x?.V K{�P#[X*5� �KE�N-G��� 三、利用口诀来理解记忆资产负债表的填列 @[�RY8��~� >y~_Hh(TSL c>��!J�@[, j)DZmG�g&t 如果问你某项内容是否属于会计核算方法,只要对照上面的口诀便一目了然。 2"'8��x?.V K{�P#[X*5� �KE�N-G��� 三、利用口诀来理解记忆资产负债表的填列 @[�RY8��~�

b?Ne�Siswn y�

m{/0&7� 在编制资产负债表,填写“应收账款”、“预付账款”、“应付账款”、“预收账款”这四个项目时,要区分对应明细账户的借方或者贷方余额来计算填列。 %Eh%mM��b^ �5�g�EfhZQ =�4

H ���K 总结了以下的“五言”口诀,帮助同学们加深记忆: !d�H&�IEP~ �)It4�al^\ 计算公式 两收和一收 借贷分开走 两付合一付 各走各的路 t>sX.=�\�$ �>[����: 2 ml�WI�q�]J 应该说第一句用来配合公式1、3,第二句可以配合公式2、4。这样学员填制有关项目的准确性就大大提高。 ����a�0.3$ N8q Z{CW�n Lx{�N%;t*E 比如某个企业只设置了“应收账款”、“应付账款”账户,而没有设置“预付账款”、“预收账款”账户。其“应收账款”账户有两个明细账户,余额分别是借方400和贷方700,“应付账款”账户也有两个明细账户,余额分别是借方500和贷方600,则根据口诀可以迅速计算出“应收账款”、“预付账款”、“应付账款”、“预收账款”这四个项目的金额依次分别为400、500、600、700。 $�:N

�"*� E��<�SE�Fn �I�R8&4qOs 初学者在编制会计分录时,可以按以下步骤进行: =*}Mymhk(� 第一:涉及的账户,分析经济业务涉及到哪些账户发生变化; CEq]B:[�IC 第二:账户的性质,分析涉及的这些账户的性质,即它们各属于什么会计要素,位于会计等式的左边还是右边; g0O�S<,�:� 第三:增减变化情况,分析确定这些账户是增加了还是减少了,增减金额是多少; P/9J�!.C�m 第四:记账方向,根据账户的性质及其增减变化情况,确定分别记入账户的借方或贷方;第五:根据会计分录的格式要求,编制完整的会计分录。 �s3Ce]M�

H

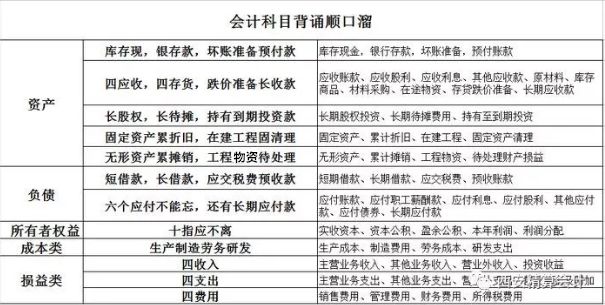

附 X4G55]D$>� �1@S6�[�&_ 会计科目表汇总详细 jG�hg~�-m

f4T0Y["QA� 非常有用 `U��K+[�`E

�f��{c[_OR

r���(T/^<� 会计科目表:是指按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的会计科目所构成的集合。 ZC*d^�n]x.

��73��ljW AJd.K�'�=8 会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。 7B!Qq�/E?g c�EjdImAzU l1Q+hz5"*U 总分类科目是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目。 ]�q7 LoH'S S�v�P\JQ<c pQ:P���wyU 明细分类科目是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。 (zDk6�8=v�

>#����U�<# 一,资产类会计科目表: cu?(P�;mQi 由于篇幅较长 制作会计分录方法不一一展示 大家可以自行领取保存↓↓↓ d�G?a"/�MA

�u=���}bq{  &E

riskI

� &E

riskI

� �s�g"D;b:X

~�o'#AP#N~

|