-

UID:2

-

- 注册时间2009-01-03

- 最后登录2021-02-18

- 在线时间2337小时

-

- 发帖1095

- 搜Ta的帖子

- 精华81

- 学分124476

- 经验961

- 精华15580

- 金币100

-

访问TA的空间加好友用道具

- 发帖

- 1095

- 学分

- 124476

- 经验

- 961

- 精华

- 15580

- 金币

- 100

|

—

本帖被 brooke 执行加亮操作(2019-07-17)

—

会计分录一直以来都是初级考生的痛点,尤其对于会计新人经常会感到无从下手,唯有死记硬背。而这种学习分录的方法,最终导致的结果是,遇到具体的会计实务的时候,仍然无从下手,无所适从。 �%-@'�CN

P

?I��a4H��� X0^zw^2�W�

;el]�LnV!O 不会会计分录那怎么行呢,不仅考试要用,工作也要用,为了帮助大家解决这个问题,kavin老师总结了一份超详细的会计分录,330个,涉及方方面面,大家可以保存起来,以后100%用得到。 �iyA*J�CD�

~hS �.\h

��L�F�E�p KcIc�'G �9 》》》》》》领取资料包 +O|_P`HBoI N��f�=C?`L

今天老师的福利就是《2019全行业财务必备的会计分录大全》10大行业的会计分录,全部打包给大家,辛苦整理了一个星期,希望大家的工作和考试都能有用。 4ggVj*�{�v 330个会计分录大全 ^z[_�U}N\}

Q�T`f��ix{ Q�T`f��ix{  Nb��gp_:�{ Nb��gp_:�{ EsT

0"{���

ke�T?�,YI� 98D{{j�92� 最全的做会计分录的方法与步骤! N+*(Y5T��U �#Y;.�>mF� �B*������9 Tx� y]�"_� 会计人人手一份! (P2[���5d| =^Bq��WC2~ i�0IL�b/LS

X tJswxw`K 会计新手有时会为会计分录的填写犯难,下面老师为大家整理了一套做会计分录的方法和步骤,希望对各位有所帮助。 o

&���CghF V[#6yM�U�@ "AT�&!�t[J X�32R��Z9y 一、背熟科目表的科目名称和属于什么类别的 b2a'K�cz�V aF D="Zh�� �^bF�}_CSE 二、背熟该表 \z2vV��+f� 0�

w^j�ls� \U==f�&G?J 类别 借方 贷方 余额 �3wV86t�H% 资产类 + - 借方(准备、折旧、累计摊销售相反) "EJ\]S�]$X 成本类 + - 借方 b�� OW}��" 费用类 + - 无 ��5k�K=��S 收入类 - + 无 HkW/�G[7x& 负债类 - + 贷方 G�"}qV%"6" 权益类 - + 贷方 kBr�vl^D{5 g<M�0|eX@~ �(:ZP�t�(1 三、做会计分录的步骤 [f�d~�nD#. @8|~�+y8�, S�*;#'j)4+ 1、分析涉及什么科目 �|�p;�4d�L 2、该科目属于什么类别 K�3�Huu!Tr 3、该科目的金额是增加还是减少 Q%rV�o4M#2 4、根据上表判断是借方还是贷方 �uRP

�Ff77 #g,H("Qy({ {PL�,V�Y)Z 各类科目期末余额的计算方法 QyTh!QM~�` 4�\v~�HFsv ��3 �Q@9S� 总体公式:期末余额=期初余额+本期增加发生额-本期减少发生额 8a7YHUL<3i 资产类:期末余额=期初余额+本期借方发生额-本期贷方发生额 ST�v(k�Q�s 成本类:期末余额=期初余额+本期借方发生额-本期贷方发生额 ^n

�t~��-% 费用类:期末余额(等于零)=本期借方发生额-本期贷方发生额(借贷金额一致) TV?

^c?{5 收入类:期末余额(等于零)=本期贷方发生额-本期借方发生额(借贷金额一致) K/D�H

/

r 负债类:期末余额=期初余额+本期贷方发生额-本期借方发生额 aWdUu��id� 权益类:期末余额=期初余额+本期贷方发生额-本期借方发生额 :�g&�>D#{� tzZ|S<e6=\ VZ;@S3TS�� 业务实例 P1$��f�}K} HT�w#U2A;+ Lg8�]dBX�u 1、库存现金的核算 � KvGbD��G OO$|���9`a /({P1ti:C� (1)现金收入的核算 �0(\p�<q�q 借:库存现金 I��

I&��<� 贷:银行存款(提取现金) S=4R5igrC� 其他应收款(对个人罚款) �^�Wf

S\M` 其他应付款(收取押金) 8�`�a,D5U: 其他业务收入(销售废旧材料) "X�`Qe!zk4 (2)现金支出的核算 a��v����$� 借:管理费用(办公费用) %�z=`JhE"Q 应付职工薪酬(支付工资) i�L+y�(�]� 其他应收款(预借差旅费) q�v.n9�9?] 贷:库存现金 (s&O�RoVGn

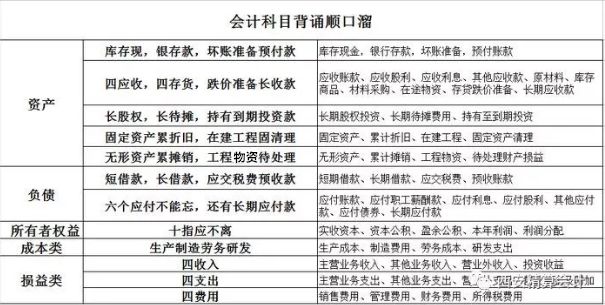

送一套会计分录口诀 D$��ej+s7�

考证党也能用得上 #�i�i�wD�|

8*vFdoE_oO 一、最基本的口诀——读书口诀 � 70{RDj6{ 2f �`�&WUe L+7*�NaPY* 所有学科的考试学习,包括会计学习,都必须仔细阅读考试指定教材和考试新大纲。如果你是一名零基础的考生,建议最好是报考学习,跟着有经验的老师复习,可以达到事半功倍的备考效果,其次最重要的就是阅读指定教材和考试大纲。现将其总结为“自考五读口诀”,具体内容如下:

�

M'��YJ" -7�&?@M,�u i�FSJ4� W( 一读课前预习先,从师二读课堂间 {QM�N=O&n 温故知新读三遍,四读再把习题练 -�gB{:UYi3 五读复习迎考试,胜利通过笑开颜 N_0�pO<<cs 'w�:bs��!� �t]4!�{�~, 这主要强调课前预习、课堂听讲、课后复习、做题巩固以及总复习迎考都要把读书放在基础性地位。2019年初级备考教材很重要,教材中的习题是今后考试命题的方向,这种复习方法其实对所有科目的考试中都是很有用的。 =yd�pU<aS �;e2���Ij� &h\��7^=s. 如果你是纯粹的自学,那么读书的意义就更是不言自明了。古人说“书读百遍,其义自现”或者“熟读唐诗三百首,不会吟诗也会吟”都是这个道理。 /Ad6��+c�Y Jf��SdUWxT W|0�My0y� 二、利用口诀理解记忆账户记账规则 �

K,�6OGsh yY��g�� �� v��A�BXX�B 借贷记账法下的记账规则是基础会计学习的入门规律,是需要同学们深刻记忆和理解的最基本知识点之一。我们一般把账户区分为资产、负债、所有者权益、成本、损益五大类。 $N�D9�0my� \�d��:h�$� u"��\=^�F� 资产、成本类账户一般都是借方登记增加,贷方登记减少;负债、所有者权益账户(二者合并称为权益)一般都是借方登记减少,贷方登记增加;损益类账户则需要区分是费用类还是收入类去分别登记,收入与费用之间的登记也是相反的。为便于初学者理解,提高其学习兴趣,编写了以下口诀,并命名其为“记账规则之歌”。 �/ xs9.w8- .�izf�#r:< �O���hi D�  i]dz�}=�j' ]b> p��I�; ?�/)lnj)e{ 如果问你某项内容是否属于会计核算方法,只要对照上面的口诀便一目了然。 Wy8,<

�K{� 4Mi~1�iZj� 9�Eu #l��V 三、利用口诀来理解记忆资产负债表的填列 2�p+�C%"n> i]dz�}=�j' ]b> p��I�; ?�/)lnj)e{ 如果问你某项内容是否属于会计核算方法,只要对照上面的口诀便一目了然。 Wy8,<

�K{� 4Mi~1�iZj� 9�Eu #l��V 三、利用口诀来理解记忆资产负债表的填列 2�p+�C%"n>

�D@:"�f?K> zPHy�2H$28 在编制资产负债表,填写“应收账款”、“预付账款”、“应付账款”、“预收账款”这四个项目时,要区分对应明细账户的借方或者贷方余额来计算填列。 MJ��A~jjy4 >GmN~"�iJ ��I'?6~Sn3 总结了以下的“五言”口诀,帮助同学们加深记忆: ��Z~�_8��P Nkx�0�CG*� 计算公式 两收和一收 借贷分开走 两付合一付 各走各的路 �i0iez9B�

I.-v?�1>,� ��m!0N"AjA 应该说第一句用来配合公式1、3,第二句可以配合公式2、4。这样学员填制有关项目的准确性就大大提高。 C�B6��o$U Iy�O�pju)? Lf�HzT�<)| 比如某个企业只设置了“应收账款”、“应付账款”账户,而没有设置“预付账款”、“预收账款”账户。其“应收账款”账户有两个明细账户,余额分别是借方400和贷方700,“应付账款”账户也有两个明细账户,余额分别是借方500和贷方600,则根据口诀可以迅速计算出“应收账款”、“预付账款”、“应付账款”、“预收账款”这四个项目的金额依次分别为400、500、600、700。 S�YeE) mI

�ZJ9x6|�q� V8���tghw� 初学者在编制会计分录时,可以按以下步骤进行: \1]rlzXGUT 第一:涉及的账户,分析经济业务涉及到哪些账户发生变化; -�w\M-wc/$ 第二:账户的性质,分析涉及的这些账户的性质,即它们各属于什么会计要素,位于会计等式的左边还是右边; =tn�Tdp0�F 第三:增减变化情况,分析确定这些账户是增加了还是减少了,增减金额是多少; l^�

�Rm0t_ 第四:记账方向,根据账户的性质及其增减变化情况,确定分别记入账户的借方或贷方;第五:根据会计分录的格式要求,编制完整的会计分录。 %E�Wq2'/�5

附 qfa}3�k8et ��ifvU�"l� 会计科目表汇总详细 .$�P|^Zx�, ~G�A8��_B� 非常有用 4T%cTH:.9N

s%^�o*LQ|9

XddHP�;�x 会计科目表:是指按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的会计科目所构成的集合。 b�s

BZ��E gJK��KR]4* Gn��k|^i;t 会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。 G0pBR]_5z$ ���`�zY!`G ,z �G(�u 1 总分类科目是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目。 ZL=�N[XW4' h�F.6}28U1 WcU@~05b�� 明细分类科目是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。 <�XvYa{t]{

2��kV�p_=c 一,资产类会计科目表: @C=M

UT-!� 由于篇幅较长 制作会计分录方法不一一展示 大家可以自行领取保存↓↓↓ �3}j1R�Ytz

��7

v~�ro  ^aHh{�B�Q% ^aHh{�B�Q% ?&�x�lT+JM

vtZ?X'�;wh

|