-

UID:2

-

- 注册时间2009-01-03

- 最后登录2021-02-18

- 在线时间2337小时

-

- 发帖1095

- 搜Ta的帖子

- 精华81

- 学分124476

- 经验961

- 精华15580

- 金币100

-

访问TA的空间加好友用道具

- 发帖

- 1095

- 学分

- 124476

- 经验

- 961

- 精华

- 15580

- 金币

- 100

|

—

本帖被 brooke 执行加亮操作(2019-07-17)

—

会计分录一直以来都是初级考生的痛点,尤其对于会计新人经常会感到无从下手,唯有死记硬背。而这种学习分录的方法,最终导致的结果是,遇到具体的会计实务的时候,仍然无从下手,无所适从。 �}�j1!j&&�

=2y8��CgLj pium$4�l2#

x'Pi�5NR�E 不会会计分录那怎么行呢,不仅考试要用,工作也要用,为了帮助大家解决这个问题,kavin老师总结了一份超详细的会计分录,330个,涉及方方面面,大家可以保存起来,以后100%用得到。 kC��UT ��^ 19�(D��j&x

��

0Q5�93F �VGw(6�`|! 》》》》》》领取资料包 ��==/n(LBD j�<pw\k{�i

今天老师的福利就是《2019全行业财务必备的会计分录大全》10大行业的会计分录,全部打包给大家,辛苦整理了一个星期,希望大家的工作和考试都能有用。

.[�DthE

F 330个会计分录大全 i`)!X:���j

}.�)s%4p8 }.�)s%4p8

*m+5P�r�`7 *m+5P�r�`7 w:o-klKX�Y

,p�K|���SL �}<�M�R`h1 最全的做会计分录的方法与步骤! b'ml=a#i�0 �r��OD1_X- t ]c�{c#N/ N���i*Wz*o 会计人人手一份! /?"��8-�0d +VE�U:1Gt� [ �neXFp}S

Uz%��Z�

&K 会计新手有时会为会计分录的填写犯难,下面老师为大家整理了一套做会计分录的方法和步骤,希望对各位有所帮助。 �?� 8���1X Y{�f7

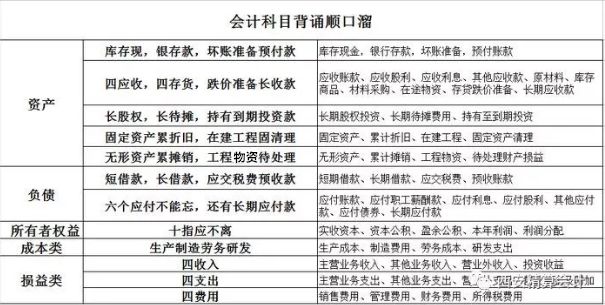

�f'_ �{�OT:3SS7 �SW��(q$�i 一、背熟科目表的科目名称和属于什么类别的 p4V�qV6LwD #>@z

�2�K7 pz_e���=xr 二、背熟该表 L6

6-�LMkH SQE[m�9��v �_�_�p_�8P 类别 借方 贷方 余额 �h��5|�.Et 资产类 + - 借方(准备、折旧、累计摊销售相反) 6�S?x

D5�( 成本类 + - 借方 �AB.�(CS=i 费用类 + - 无 #

Ou�p^ o@ 收入类 - + 无 cJ�n H�W�� 负债类 - + 贷方 ��+�+[5q+b 权益类 - + 贷方 tP�uut\ee� 3Rl,��GW�K ��]_*S~'�x 三、做会计分录的步骤 h`�MdK�X$� IG��j`_a

� �6R}j-1

<n 1、分析涉及什么科目 p4X{�"Z\mn 2、该科目属于什么类别 oB c�@]T5> 3、该科目的金额是增加还是减少 [JTto!I�h$ 4、根据上表判断是借方还是贷方 H �D�/5�!d us)*2`?6t ySdN;�d:q� 各类科目期末余额的计算方法 $�*�~Iu%Az C�fT/R

/�L L�x|'

,6�S 总体公式:期末余额=期初余额+本期增加发生额-本期减少发生额 'bW5Fr>��W 资产类:期末余额=期初余额+本期借方发生额-本期贷方发生额 �Yq��'4e[i 成本类:期末余额=期初余额+本期借方发生额-本期贷方发生额 I#�A2)V0P) 费用类:期末余额(等于零)=本期借方发生额-本期贷方发生额(借贷金额一致) h:qHR]

8dZ 收入类:期末余额(等于零)=本期贷方发生额-本期借方发生额(借贷金额一致) Q]JX`HgPaU 负债类:期末余额=期初余额+本期贷方发生额-本期借方发生额 HV]��Z�e>} 权益类:期末余额=期初余额+本期贷方发生额-本期借方发生额 Ef7:y��|?� � yO�HXY�& {_ ��V0��� 业务实例 'Am-�vhpm� ~�o15#Pfn/ X} JOX�9pK 1、库存现金的核算 �b

^�V'BC3 �� �#�c�h� *:_~Nn9_R; (1)现金收入的核算 �

7

Yv�!N� 借:库存现金 �2�P~)I)3V 贷:银行存款(提取现金) �9zKBO* p` 其他应收款(对个人罚款) �=fG:A(v%} 其他应付款(收取押金) E��)Y�V�fM 其他业务收入(销售废旧材料) �XQ;I,�\m� (2)现金支出的核算 W"(��u^�}� 借:管理费用(办公费用) \SYv�D� y] 应付职工薪酬(支付工资) 6* r

cR�]� 其他应收款(预借差旅费) i�Q`�]ms+� 贷:库存现金 ��oN�RG2�5

送一套会计分录口诀 *v #/Y

9�}

考证党也能用得上 p��!"(s/=�

K}�x/ BhE+ 一、最基本的口诀——读书口诀 BnEdv8\,&s {sc[R�RN~C 3�o8\/�-*< 所有学科的考试学习,包括会计学习,都必须仔细阅读考试指定教材和考试新大纲。如果你是一名零基础的考生,建议最好是报考学习,跟着有经验的老师复习,可以达到事半功倍的备考效果,其次最重要的就是阅读指定教材和考试大纲。现将其总结为“自考五读口诀”,具体内容如下: !L\'Mk/�=A xks�?y.w�A 9&�jPp4�qG 一读课前预习先,从师二读课堂间 lmFA&s"m�� 温故知新读三遍,四读再把习题练 (r�� F?�If 五读复习迎考试,胜利通过笑开颜 e�m�WG�I�o ��>!BFt$sd n9}R�W;N+u 这主要强调课前预习、课堂听讲、课后复习、做题巩固以及总复习迎考都要把读书放在基础性地位。2019年初级备考教材很重要,教材中的习题是今后考试命题的方向,这种复习方法其实对所有科目的考试中都是很有用的。 3VP�$x@AV� �wG���XwzU .�hz2&9Ow� 如果你是纯粹的自学,那么读书的意义就更是不言自明了。古人说“书读百遍,其义自现”或者“熟读唐诗三百首,不会吟诗也会吟”都是这个道理。 /7p�>7q�9g |�cTpw1%I~ #8?�^C]*{0 二、利用口诀理解记忆账户记账规则 z}APR@?`n8 9O

>z4o�� ��/t{=8v�~ 借贷记账法下的记账规则是基础会计学习的入门规律,是需要同学们深刻记忆和理解的最基本知识点之一。我们一般把账户区分为资产、负债、所有者权益、成本、损益五大类。 <aVfJd/f�T #<#�%>Y��^ HF4Lqh'oco 资产、成本类账户一般都是借方登记增加,贷方登记减少;负债、所有者权益账户(二者合并称为权益)一般都是借方登记减少,贷方登记增加;损益类账户则需要区分是费用类还是收入类去分别登记,收入与费用之间的登记也是相反的。为便于初学者理解,提高其学习兴趣,编写了以下口诀,并命名其为“记账规则之歌”。 1_3?R�}$Wl 1xC`�ZhjcD ks�:{TA2�7  ?`�. XK}�� �F�zhT$7Gw qX@9N=g`#O 如果问你某项内容是否属于会计核算方法,只要对照上面的口诀便一目了然。

�T&/_e

�� OOL�e[P3J3 �0z�V �4`y 三、利用口诀来理解记忆资产负债表的填列 5c;En���6W ?`�. XK}�� �F�zhT$7Gw qX@9N=g`#O 如果问你某项内容是否属于会计核算方法,只要对照上面的口诀便一目了然。

�T&/_e

�� OOL�e[P3J3 �0z�V �4`y 三、利用口诀来理解记忆资产负债表的填列 5c;En���6W

(�J�pm

K�O <IH*\q:7� 在编制资产负债表,填写“应收账款”、“预付账款”、“应付账款”、“预收账款”这四个项目时,要区分对应明细账户的借方或者贷方余额来计算填列。 T�k+D�Pp^� 3�]S`�|#J� P`�2�&*2,� 总结了以下的“五言”口诀,帮助同学们加深记忆: "_)�|8|g�N a�k2dn]]�D 计算公式 两收和一收 借贷分开走 两付合一付 各走各的路 csvO��g��[ 41�'E�A�\V ysth{[<5F3 应该说第一句用来配合公式1、3,第二句可以配合公式2、4。这样学员填制有关项目的准确性就大大提高。 �Xu%d,�T$G ,>w}xWSYpG ��o*;2m�FP 比如某个企业只设置了“应收账款”、“应付账款”账户,而没有设置“预付账款”、“预收账款”账户。其“应收账款”账户有两个明细账户,余额分别是借方400和贷方700,“应付账款”账户也有两个明细账户,余额分别是借方500和贷方600,则根据口诀可以迅速计算出“应收账款”、“预付账款”、“应付账款”、“预收账款”这四个项目的金额依次分别为400、500、600、700。 (6-y+�L�G� 0BXs&i-TP5 4�?�]ZV_BD 初学者在编制会计分录时,可以按以下步骤进行: )[

b#g(Y(� 第一:涉及的账户,分析经济业务涉及到哪些账户发生变化; @YB85p"]J. 第二:账户的性质,分析涉及的这些账户的性质,即它们各属于什么会计要素,位于会计等式的左边还是右边; J0q�Xtr%h\ 第三:增减变化情况,分析确定这些账户是增加了还是减少了,增减金额是多少; 85C#ja�1&� 第四:记账方向,根据账户的性质及其增减变化情况,确定分别记入账户的借方或贷方;第五:根据会计分录的格式要求,编制完整的会计分录。 %�y�hI;M�^

附 u*�k�*yWdr <?

4cW�p|i 会计科目表汇总详细 A�A.�Ys89V cu�Mc*i$w! 非常有用 T�^NJ4L�4#

9<Ag��1

l�

�T0?uC/7�H 会计科目表:是指按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的会计科目所构成的集合。 %^U"S��pv; b�QV(�"�~# �25&n�

�wz 会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。 �gPp(e

�j7 ��ex0oAt^ tx�)�OJ��Y 总分类科目是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目。 w5�Z2N[h�y �;�"�S�Z�} �O(Td�:Zdp 明细分类科目是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。 j�8�8=f�#<

PS��/W�

h� 一,资产类会计科目表: S�|) J{~QH 由于篇幅较长 制作会计分录方法不一一展示 大家可以自行领取保存↓↓↓ )O �-cw7 >

k�%!VP=c4s  >\&�=� �[C >\&�=� �[C ex�=)�H%_|

;�x16shH

�

|