营业税征税范围:是在我国境内提供应税劳务、转让无形

资产或销售不动产。

6 u3$ ��.Q (一) “境内”的含义

�0n�<�t/74 (1)提供或者接受

税法规定劳务的单位或者个人在境内;

%8?s�3^��o (2)所转让的无形资产(不含土地使用权)的接受单位或者个人在境内;

e�rG;M!�9\ (3)所转让或者出租土地使用权的土地在境内;

zh �hH�A9� (4)所销售或者出租的不动产在境内。

G/�F0���)M (二)应税行为的含义:

2?]N�QE9lA 1.视同发生应税行为:

d�

83K;Ryd 单位和个人发生下列情形之一的,视同发生应税行为:(1)单位或个人将不动产或者土地使用权无偿赠送给个人;(2)单位或个人自己新建建筑物所发生的自建建筑物销售行为;(3)

财政部、税务总局规定的其他情形。

Bn�7~��p+N 2.其他:

FW)G��5^Tf (1)单位和个人提供的垃圾处置劳务目前未纳入营业税范围,对其处置垃圾取得的垃圾处置费,不征收营业税。

��YN���\!I (2)对房地产主营部门或其指定机构、公积金管理中心、开发企业以及物业管理单位代收的住房专项维修基金,不计征营业税。

NqsIM�C��l (3)以发行基金方式募集资金不属于营业税的征税范围,不征收营业税。

�Kvu0A�v-7 (三)与

增值税征税范围的划分

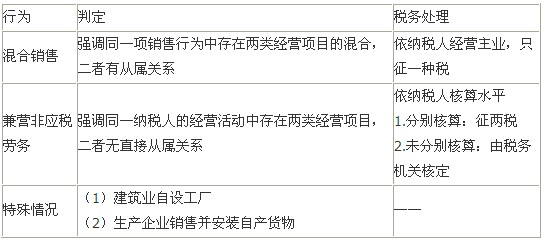

RH,��1U�3? 比较营业税混合销售与兼营非应税劳务:

(6�C%w)�8' 9zj^\-FA_l