营业税征税范围:是在我国境内提供应税劳务、转让无形

资产或销售不动产。

&�kjwI�g�{ (一) “境内”的含义

zhX`~�){N6 (1)提供或者接受

税法规定劳务的单位或者个人在境内;

�ZH$sMh<xg (2)所转让的无形资产(不含土地使用权)的接受单位或者个人在境内;

jl�e%|8m&@ (3)所转让或者出租土地使用权的土地在境内;

Gz[ym�j�)5 (4)所销售或者出租的不动产在境内。

�NzeI/f3K5 (二)应税行为的含义:

m~j\?m�b{+ 1.视同发生应税行为:

sAD P~xvU

单位和个人发生下列情形之一的,视同发生应税行为:(1)单位或个人将不动产或者土地使用权无偿赠送给个人;(2)单位或个人自己新建建筑物所发生的自建建筑物销售行为;(3)

财政部、税务总局规定的其他情形。

|�CZnq-,�C 2.其他:

w^'

?4M��! (1)单位和个人提供的垃圾处置劳务目前未纳入营业税范围,对其处置垃圾取得的垃圾处置费,不征收营业税。

[

4Y

`�O� (2)对房地产主营部门或其指定机构、公积金管理中心、开发企业以及物业管理单位代收的住房专项维修基金,不计征营业税。

D"�x$^6`c} (3)以发行基金方式募集资金不属于营业税的征税范围,不征收营业税。

nvs}r%1'5� (三)与

增值税征税范围的划分

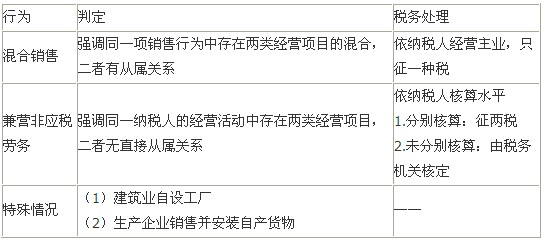

#?$'nya�*u 比较营业税混合销售与兼营非应税劳务:

�<�`�p75�B w^due��P7J