- 发帖

- 16132

- 学分

- 16242

- 经验

- 2562

- 精华

- 49

- 金币

- 0

|

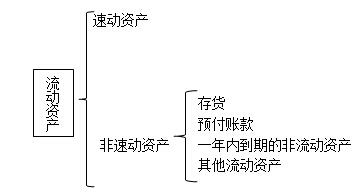

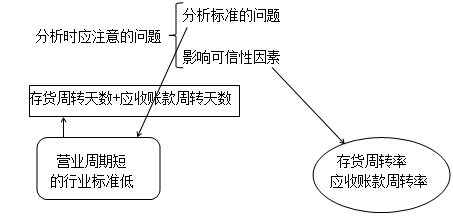

���8�P���n 【知识点】:短期偿债能力比率 (一)指标计算需注意的问题 �+=tdgw��/ 1.速动与非速动资产的划分 DUOo�Tl��p  ?�t�/qaUXN 2.现金比率计算需注意的问题 o�o�'9ZE/% 现金比率=(货币资金+交易性金融资产)÷流动负债 66=[6U9 *� 【提示】该比率中分子的现金包括货币资金、交易性金融资产。 U:��7h>Z0W 3.现金流量比率计算需注意的问题 8ro`lX*F@2 现金流量比率=经营活动现金流量净额÷流动负债 ^y5�A\nz�& 【提示1】该比率中的现金流量采用经营活动产生的现金流量净额,它代表企业创造现金的能力,它扣除了经营活动自身所需的现金流出,是可以用来偿债的现金流量。 �LU3�p�CM{ 【提示2】该比率中的流动负债采用期末数而非平均数,因为实际需要偿还的是期末金额,而非平均金额。 G]lGoa}]`u (二)指标的分析 ��8h�Gyh�# 1.营运资本 bZ�owc {!\ yF)o_OA[uR +k`L8@a3&� 2.流动比率 ��9�q;O`&� ?�t�/qaUXN 2.现金比率计算需注意的问题 o�o�'9ZE/% 现金比率=(货币资金+交易性金融资产)÷流动负债 66=[6U9 *� 【提示】该比率中分子的现金包括货币资金、交易性金融资产。 U:��7h>Z0W 3.现金流量比率计算需注意的问题 8ro`lX*F@2 现金流量比率=经营活动现金流量净额÷流动负债 ^y5�A\nz�& 【提示1】该比率中的现金流量采用经营活动产生的现金流量净额,它代表企业创造现金的能力,它扣除了经营活动自身所需的现金流出,是可以用来偿债的现金流量。 �LU3�p�CM{ 【提示2】该比率中的流动负债采用期末数而非平均数,因为实际需要偿还的是期末金额,而非平均金额。 G]lGoa}]`u (二)指标的分析 ��8h�Gyh�# 1.营运资本 bZ�owc {!\ yF)o_OA[uR +k`L8@a3&� 2.流动比率 ��9�q;O`&�  g��]�~vZ�j 3.速动比率 (�KQLh,h�7 (1)分析标准的问题:不同行业的速动比率有很大差别。 1?'�4�%>kp 例如,采用大量现金销售的商店,几乎没有应收款项,速动比率大大低于1很正常。相反,一些应收款项较多的企业,速动比率可能要大于1。 o/A�G9|()4 (2)影响可信性因素:应收账款变现能力。 oO2D�P�c�K 4.现金比率 :6Ri% �

Nb 现金比率假设现金资产是可偿债资产。 jWdvi�S9&g 5.现金流量比率 J=�A�)�]YE 分析更具说服力。 �!���HTOE@ 一方面它克服了可偿债资产未考虑未来变化及变现能力等问题,另一方面实际用以支付债务的通常是现金,而不是其他可偿债资产。 -`�]9o3E7H (三)其他影响短期偿债能力的因素 ne���#dEUD g��]�~vZ�j 3.速动比率 (�KQLh,h�7 (1)分析标准的问题:不同行业的速动比率有很大差别。 1?'�4�%>kp 例如,采用大量现金销售的商店,几乎没有应收款项,速动比率大大低于1很正常。相反,一些应收款项较多的企业,速动比率可能要大于1。 o/A�G9|()4 (2)影响可信性因素:应收账款变现能力。 oO2D�P�c�K 4.现金比率 :6Ri% �

Nb 现金比率假设现金资产是可偿债资产。 jWdvi�S9&g 5.现金流量比率 J=�A�)�]YE 分析更具说服力。 �!���HTOE@ 一方面它克服了可偿债资产未考虑未来变化及变现能力等问题,另一方面实际用以支付债务的通常是现金,而不是其他可偿债资产。 -`�]9o3E7H (三)其他影响短期偿债能力的因素 ne���#dEUD

|