- 发帖

- 16132

- 学分

- 16242

- 经验

- 2562

- 精华

- 49

- 金币

- 0

|

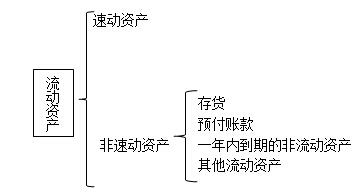

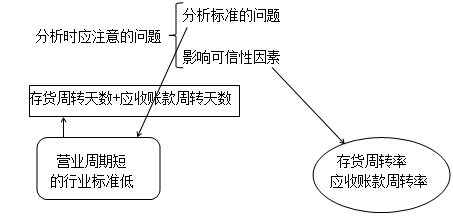

ZIKSHC��9� 【知识点】:短期偿债能力比率 (一)指标计算需注意的问题 %�x.d��u9� 1.速动与非速动资产的划分 �V�Kkvf"X�  Q^;:�Kl.b� 2.现金比率计算需注意的问题 j��7U&a�}( 现金比率=(货币资金+交易性金融资产)÷流动负债 �m]�vS"AdX 【提示】该比率中分子的现金包括货币资金、交易性金融资产。 Y[l<fbh�(} 3.现金流量比率计算需注意的问题 q�u1+.�z=| 现金流量比率=经营活动现金流量净额÷流动负债 �V@���g �v 【提示1】该比率中的现金流量采用经营活动产生的现金流量净额,它代表企业创造现金的能力,它扣除了经营活动自身所需的现金流出,是可以用来偿债的现金流量。 42~.N���=2 【提示2】该比率中的流动负债采用期末数而非平均数,因为实际需要偿还的是期末金额,而非平均金额。 CT��5s`v!s (二)指标的分析 oYdE s&q�q 1.营运资本 -)Bvx>8fq- �4Q/�{l�qG e�!PB3I�� 2.流动比率 NXQ=8o9,�9 Q^;:�Kl.b� 2.现金比率计算需注意的问题 j��7U&a�}( 现金比率=(货币资金+交易性金融资产)÷流动负债 �m]�vS"AdX 【提示】该比率中分子的现金包括货币资金、交易性金融资产。 Y[l<fbh�(} 3.现金流量比率计算需注意的问题 q�u1+.�z=| 现金流量比率=经营活动现金流量净额÷流动负债 �V@���g �v 【提示1】该比率中的现金流量采用经营活动产生的现金流量净额,它代表企业创造现金的能力,它扣除了经营活动自身所需的现金流出,是可以用来偿债的现金流量。 42~.N���=2 【提示2】该比率中的流动负债采用期末数而非平均数,因为实际需要偿还的是期末金额,而非平均金额。 CT��5s`v!s (二)指标的分析 oYdE s&q�q 1.营运资本 -)Bvx>8fq- �4Q/�{l�qG e�!PB3I�� 2.流动比率 NXQ=8o9,�9  GGnl�kp& E 3.速动比率 ��|.,]0CRg (1)分析标准的问题:不同行业的速动比率有很大差别。 81"` �B��2 例如,采用大量现金销售的商店,几乎没有应收款项,速动比率大大低于1很正常。相反,一些应收款项较多的企业,速动比率可能要大于1。 jQxh���R�� (2)影响可信性因素:应收账款变现能力。 |_�+�#&x�� 4.现金比率 m~

5�"q%�; 现金比率假设现金资产是可偿债资产。 5Jhv�Ysf3_ 5.现金流量比率 Ml��$�<x"Q 分析更具说服力。 4(s�HUWT�� 一方面它克服了可偿债资产未考虑未来变化及变现能力等问题,另一方面实际用以支付债务的通常是现金,而不是其他可偿债资产。 67��hfv��e (三)其他影响短期偿债能力的因素 �*L�9v(K�c GGnl�kp& E 3.速动比率 ��|.,]0CRg (1)分析标准的问题:不同行业的速动比率有很大差别。 81"` �B��2 例如,采用大量现金销售的商店,几乎没有应收款项,速动比率大大低于1很正常。相反,一些应收款项较多的企业,速动比率可能要大于1。 jQxh���R�� (2)影响可信性因素:应收账款变现能力。 |_�+�#&x�� 4.现金比率 m~

5�"q%�; 现金比率假设现金资产是可偿债资产。 5Jhv�Ysf3_ 5.现金流量比率 Ml��$�<x"Q 分析更具说服力。 4(s�HUWT�� 一方面它克服了可偿债资产未考虑未来变化及变现能力等问题,另一方面实际用以支付债务的通常是现金,而不是其他可偿债资产。 67��hfv��e (三)其他影响短期偿债能力的因素 �*L�9v(K�c

|