- 发帖

- 16132

- 学分

- 16242

- 经验

- 2562

- 精华

- 49

- 金币

- 0

|

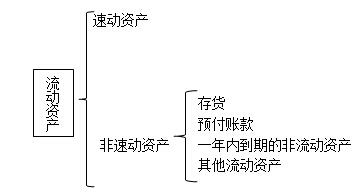

co8�0�M�;4 【知识点】:短期偿债能力比率 (一)指标计算需注意的问题 ��}b���(�e 1.速动与非速动资产的划分 +bn�w,B>

<  �]l���'ki8 2.现金比率计算需注意的问题 �uSJP�"�Lw 现金比率=(货币资金+交易性金融资产)÷流动负债 x�W4+)F5P( 【提示】该比率中分子的现金包括货币资金、交易性金融资产。 e8 aV

�qq[ 3.现金流量比率计算需注意的问题 ��T�bVL71c 现金流量比率=经营活动现金流量净额÷流动负债 eV0�S:�mit 【提示1】该比率中的现金流量采用经营活动产生的现金流量净额,它代表企业创造现金的能力,它扣除了经营活动自身所需的现金流出,是可以用来偿债的现金流量。 ��bYc qscW 【提示2】该比率中的流动负债采用期末数而非平均数,因为实际需要偿还的是期末金额,而非平均金额。 �W

|���e>� (二)指标的分析 .

6d�T5x8u 1.营运资本 �(^9M9+L[i 4�vS!99

v) ^n�F$

<#�a 2.流动比率 ?�<�QFW#:) �]l���'ki8 2.现金比率计算需注意的问题 �uSJP�"�Lw 现金比率=(货币资金+交易性金融资产)÷流动负债 x�W4+)F5P( 【提示】该比率中分子的现金包括货币资金、交易性金融资产。 e8 aV

�qq[ 3.现金流量比率计算需注意的问题 ��T�bVL71c 现金流量比率=经营活动现金流量净额÷流动负债 eV0�S:�mit 【提示1】该比率中的现金流量采用经营活动产生的现金流量净额,它代表企业创造现金的能力,它扣除了经营活动自身所需的现金流出,是可以用来偿债的现金流量。 ��bYc qscW 【提示2】该比率中的流动负债采用期末数而非平均数,因为实际需要偿还的是期末金额,而非平均金额。 �W

|���e>� (二)指标的分析 .

6d�T5x8u 1.营运资本 �(^9M9+L[i 4�vS!99

v) ^n�F$

<#�a 2.流动比率 ?�<�QFW#:)  '4sD�1LD~} 3.速动比率 Hr�n��q�

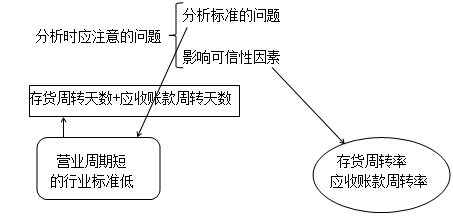

l (1)分析标准的问题:不同行业的速动比率有很大差别。 G |^X�:+

例如,采用大量现金销售的商店,几乎没有应收款项,速动比率大大低于1很正常。相反,一些应收款项较多的企业,速动比率可能要大于1。 �I "2FTGA� (2)影响可信性因素:应收账款变现能力。 O$/�sw�wB! 4.现金比率 f�:5/y^�M& 现金比率假设现金资产是可偿债资产。

��5qEd�N� 5.现金流量比率 ��F�4%[R)� 分析更具说服力。 Dt.W�b&V_w 一方面它克服了可偿债资产未考虑未来变化及变现能力等问题,另一方面实际用以支付债务的通常是现金,而不是其他可偿债资产。 q?4uH;h:^G (三)其他影响短期偿债能力的因素 -Wk"�o?}�q '4sD�1LD~} 3.速动比率 Hr�n��q�

l (1)分析标准的问题:不同行业的速动比率有很大差别。 G |^X�:+

例如,采用大量现金销售的商店,几乎没有应收款项,速动比率大大低于1很正常。相反,一些应收款项较多的企业,速动比率可能要大于1。 �I "2FTGA� (2)影响可信性因素:应收账款变现能力。 O$/�sw�wB! 4.现金比率 f�:5/y^�M& 现金比率假设现金资产是可偿债资产。

��5qEd�N� 5.现金流量比率 ��F�4%[R)� 分析更具说服力。 Dt.W�b&V_w 一方面它克服了可偿债资产未考虑未来变化及变现能力等问题,另一方面实际用以支付债务的通常是现金,而不是其他可偿债资产。 q?4uH;h:^G (三)其他影响短期偿债能力的因素 -Wk"�o?}�q

|