- 发帖

- 16132

- 学分

- 16242

- 经验

- 2562

- 精华

- 49

- 金币

- 0

|

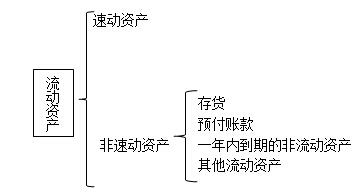

H-/w8_} KG 【知识点】:短期偿债能力比率 (一)指标计算需注意的问题 s]�'EIw}mo 1.速动与非速动资产的划分 wHE1�Jqp�o  �Qa@]

sWcM 2.现金比率计算需注意的问题 [|tl�Tk��� 现金比率=(货币资金+交易性金融资产)÷流动负债 YF6��8�Ax] 【提示】该比率中分子的现金包括货币资金、交易性金融资产。 I�'e`�?H t 3.现金流量比率计算需注意的问题 �*RJ�iHcII 现金流量比率=经营活动现金流量净额÷流动负债 Ck>{7��G�w 【提示1】该比率中的现金流量采用经营活动产生的现金流量净额,它代表企业创造现金的能力,它扣除了经营活动自身所需的现金流出,是可以用来偿债的现金流量。 L.T�u7�+M4 【提示2】该比率中的流动负债采用期末数而非平均数,因为实际需要偿还的是期末金额,而非平均金额。 �e=s�V>z�> (二)指标的分析 0�+��3{fD/ 1.营运资本 r �O-=�):2

�4�9-�wFF W_��R�N�@O 2.流动比率 n#��"N"6�s �Qa@]

sWcM 2.现金比率计算需注意的问题 [|tl�Tk��� 现金比率=(货币资金+交易性金融资产)÷流动负债 YF6��8�Ax] 【提示】该比率中分子的现金包括货币资金、交易性金融资产。 I�'e`�?H t 3.现金流量比率计算需注意的问题 �*RJ�iHcII 现金流量比率=经营活动现金流量净额÷流动负债 Ck>{7��G�w 【提示1】该比率中的现金流量采用经营活动产生的现金流量净额,它代表企业创造现金的能力,它扣除了经营活动自身所需的现金流出,是可以用来偿债的现金流量。 L.T�u7�+M4 【提示2】该比率中的流动负债采用期末数而非平均数,因为实际需要偿还的是期末金额,而非平均金额。 �e=s�V>z�> (二)指标的分析 0�+��3{fD/ 1.营运资本 r �O-=�):2

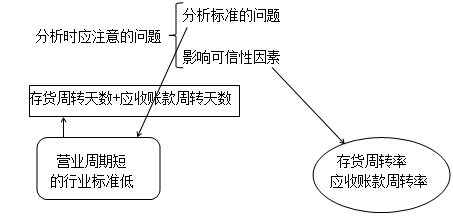

�4�9-�wFF W_��R�N�@O 2.流动比率 n#��"N"6�s  8��2KW��e= 3.速动比率 |{9&!=/�qf (1)分析标准的问题:不同行业的速动比率有很大差别。 6~t�j"34_� 例如,采用大量现金销售的商店,几乎没有应收款项,速动比率大大低于1很正常。相反,一些应收款项较多的企业,速动比率可能要大于1。 �l

dw!G/�

(2)影响可信性因素:应收账款变现能力。 x9�i^�_�3Z 4.现金比率 Tu&W�7aoX5 现金比率假设现金资产是可偿债资产。 0P^&�{ek+) 5.现金流量比率 �qc"PTv0q� 分析更具说服力。 bm�I6�OIWl 一方面它克服了可偿债资产未考虑未来变化及变现能力等问题,另一方面实际用以支付债务的通常是现金,而不是其他可偿债资产。 �6oy[0h�j� (三)其他影响短期偿债能力的因素 Ds��CbMs=Y 8��2KW��e= 3.速动比率 |{9&!=/�qf (1)分析标准的问题:不同行业的速动比率有很大差别。 6~t�j"34_� 例如,采用大量现金销售的商店,几乎没有应收款项,速动比率大大低于1很正常。相反,一些应收款项较多的企业,速动比率可能要大于1。 �l

dw!G/�

(2)影响可信性因素:应收账款变现能力。 x9�i^�_�3Z 4.现金比率 Tu&W�7aoX5 现金比率假设现金资产是可偿债资产。 0P^&�{ek+) 5.现金流量比率 �qc"PTv0q� 分析更具说服力。 bm�I6�OIWl 一方面它克服了可偿债资产未考虑未来变化及变现能力等问题,另一方面实际用以支付债务的通常是现金,而不是其他可偿债资产。 �6oy[0h�j� (三)其他影响短期偿债能力的因素 Ds��CbMs=Y

|