- 发帖

- 16132

- 学分

- 16242

- 经验

- 2562

- 精华

- 49

- 金币

- 0

|

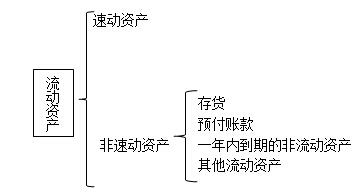

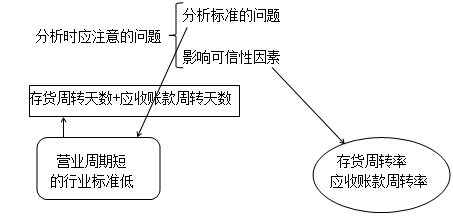

%F4%��H|�G 【知识点】:短期偿债能力比率 (一)指标计算需注意的问题 9�j9TPyC/2 1.速动与非速动资产的划分 :A'y+MnK�<  7s{G��bU\� 2.现金比率计算需注意的问题 �%Q���d�n� 现金比率=(货币资金+交易性金融资产)÷流动负债 �[mGLcg6Fw 【提示】该比率中分子的现金包括货币资金、交易性金融资产。 K�NIn:K�^/ 3.现金流量比率计算需注意的问题 QW�(M�z Hg 现金流量比率=经营活动现金流量净额÷流动负债 8��q�}q{8 【提示1】该比率中的现金流量采用经营活动产生的现金流量净额,它代表企业创造现金的能力,它扣除了经营活动自身所需的现金流出,是可以用来偿债的现金流量。 �vTzlwK\#1 【提示2】该比率中的流动负债采用期末数而非平均数,因为实际需要偿还的是期末金额,而非平均金额。 X*@dj���_, (二)指标的分析 E��A]U50L( 1.营运资本 k{SA�v�Kx= ^qD$z=z��- DG:Z=Lu�Jr 2.流动比率 *.d)OOp�Lo 7s{G��bU\� 2.现金比率计算需注意的问题 �%Q���d�n� 现金比率=(货币资金+交易性金融资产)÷流动负债 �[mGLcg6Fw 【提示】该比率中分子的现金包括货币资金、交易性金融资产。 K�NIn:K�^/ 3.现金流量比率计算需注意的问题 QW�(M�z Hg 现金流量比率=经营活动现金流量净额÷流动负债 8��q�}q{8 【提示1】该比率中的现金流量采用经营活动产生的现金流量净额,它代表企业创造现金的能力,它扣除了经营活动自身所需的现金流出,是可以用来偿债的现金流量。 �vTzlwK\#1 【提示2】该比率中的流动负债采用期末数而非平均数,因为实际需要偿还的是期末金额,而非平均金额。 X*@dj���_, (二)指标的分析 E��A]U50L( 1.营运资本 k{SA�v�Kx= ^qD$z=z��- DG:Z=Lu�Jr 2.流动比率 *.d)OOp�Lo  8&`L�Ydz�t 3.速动比率 dvJ�M6W>^= (1)分析标准的问题:不同行业的速动比率有很大差别。 �l#�Y,�R 0 例如,采用大量现金销售的商店,几乎没有应收款项,速动比率大大低于1很正常。相反,一些应收款项较多的企业,速动比率可能要大于1。 e� [��m��m (2)影响可信性因素:应收账款变现能力。 'Xq�|�Kf ( 4.现金比率 'F0e�(He@, 现金比率假设现金资产是可偿债资产。 <����s�<�n 5.现金流量比率 ��_�C�[q4? 分析更具说服力。 f5VLw`m}.8 一方面它克服了可偿债资产未考虑未来变化及变现能力等问题,另一方面实际用以支付债务的通常是现金,而不是其他可偿债资产。 jQ�^|3#L\� (三)其他影响短期偿债能力的因素 ~;{;�,8!�) 8&`L�Ydz�t 3.速动比率 dvJ�M6W>^= (1)分析标准的问题:不同行业的速动比率有很大差别。 �l#�Y,�R 0 例如,采用大量现金销售的商店,几乎没有应收款项,速动比率大大低于1很正常。相反,一些应收款项较多的企业,速动比率可能要大于1。 e� [��m��m (2)影响可信性因素:应收账款变现能力。 'Xq�|�Kf ( 4.现金比率 'F0e�(He@, 现金比率假设现金资产是可偿债资产。 <����s�<�n 5.现金流量比率 ��_�C�[q4? 分析更具说服力。 f5VLw`m}.8 一方面它克服了可偿债资产未考虑未来变化及变现能力等问题,另一方面实际用以支付债务的通常是现金,而不是其他可偿债资产。 jQ�^|3#L\� (三)其他影响短期偿债能力的因素 ~;{;�,8!�)

|