�YAnt}]u!" 【知识点】:长期偿债能力比率 ;h�R!j!�3} �EJ�Y[M

�� 1.资本结构衡量指标

�M>J8J*�� Im%�|�9g;P ①广义资本结构:资产负债率

j�Q.]m���� ,�}F2l|�x_ ②狭义资本结构:长期资本负债率

�j�{N;2#.u � !�J!z�i� 2.注意

财务杠杆的衡量指标

T.="�a2iS2 }/BwFB+�(/ ①产权比率和权益乘数

s��`��F�v! 6'�ye-}vD- 它们是资产负债率的另外两种表现形式,和资产负债率的性质一样。

K6�=-��Z�f R-�]�QU`c� ②两种常用的财务杠杆比率,影响特定情况下资产净利率和权益净利率之间的关系。

���v�fzGRr u.�i�FlU�� 财务杠杆既表明债务多少,与偿债能力有关;财务杠杆影响总资产净利率和权益净利率之间的关系,还表明权益净利率的风险高低,与盈利能力有关。

k9�UmTv�X� 2��#&9qGR� 3.现金流量债务比

$�+Ke$fq.> w�=\Lw+��X 经营活动现金流量净额与债务总额的比率。

|o~<Ti6�]� g�.aN�ITjP 【提示】该比率中的债务总额采用期末数而非平均数,因为实际需要偿还的是期末金额,而非平均金额。 【提示】实务中,如果本期资本化利息金额较小,可将财务费用金额作为分母中的利息费用;如果资本化利息的本期费用化金额较小,则分子中此部分可忽略不计,不作调整。 u�HBX�}WH

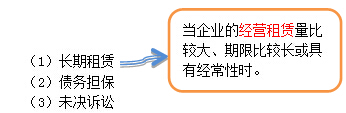

5.其他影响长期偿债能力的因素(表外因素) LA

$uD?�YA  ncJ}h\:Sk�

ncJ}h\:Sk�