;V�@}

oD+ 【知识点】:长期偿债能力比率 :A[bqRq��e YR�YrR|I� 1.资本结构衡量指标

B;K{V�o:�C }kOh�wT8sI ①广义资本结构:资产负债率

|2�3 }~�c, ��Nc"h8p�? ②狭义资本结构:长期资本负债率

$%t{O[��

( b-O4ID�I�T 2.注意

财务杠杆的衡量指标

��\C<rg��| D!

Gm�9Pa} ①产权比率和权益乘数

kW�,�yZ.?f O'wN4�qb=F 它们是资产负债率的另外两种表现形式,和资产负债率的性质一样。

/�FYa{.Vlr S�[u�<vH�y ②两种常用的财务杠杆比率,影响特定情况下资产净利率和权益净利率之间的关系。

c�nIy*!cJs 5��#d�(��_ 财务杠杆既表明债务多少,与偿债能力有关;财务杠杆影响总资产净利率和权益净利率之间的关系,还表明权益净利率的风险高低,与盈利能力有关。

9CN /����v s��ztnRX_� 3.现金流量债务比

lO9>?y8�.y 6��u.b�?_u 经营活动现金流量净额与债务总额的比率。

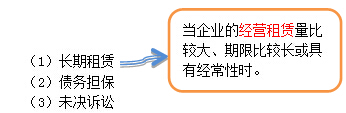

g�{D&|qW�j @�+{S�-iD" 【提示】该比率中的债务总额采用期末数而非平均数,因为实际需要偿还的是期末金额,而非平均金额。 【提示】实务中,如果本期资本化利息金额较小,可将财务费用金额作为分母中的利息费用;如果资本化利息的本期费用化金额较小,则分子中此部分可忽略不计,不作调整。 7=<PVJ*/�� 5.其他影响长期偿债能力的因素(表外因素) \7���C >4  J]~fv9~

P�

J]~fv9~

P�