�`C-�8zA�� 【知识点】:长期偿债能力比率 ��QR~4F��e u�}�_��x�� 1.资本结构衡量指标

��28��+�{� %Q.M& ���U ①广义资本结构:资产负债率

�u$ci��{<� 8ql�<7RTM! ②狭义资本结构:长期资本负债率

5

I#-�h<SG gQu!�(7WLI 2.注意

财务杠杆的衡量指标

[��� �z/�G �`qCL&�(`% ①产权比率和权益乘数

v"%>�ms"�n H0����t#J� 它们是资产负债率的另外两种表现形式,和资产负债率的性质一样。

@��<4�U �&

H<g8u{

$� ②两种常用的财务杠杆比率,影响特定情况下资产净利率和权益净利率之间的关系。

�a~J�Zc<ze --c)!V�xzx 财务杠杆既表明债务多少,与偿债能力有关;财务杠杆影响总资产净利率和权益净利率之间的关系,还表明权益净利率的风险高低,与盈利能力有关。

Z?9G�2��<i i�*�&b@.7N 3.现金流量债务比

�[ws;|n��h Y�-+�Kf5_[ 经营活动现金流量净额与债务总额的比率。

|\|

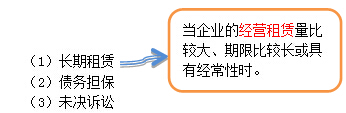

�v%`r2 4W E)2vk�S 【提示】该比率中的债务总额采用期末数而非平均数,因为实际需要偿还的是期末金额,而非平均金额。 【提示】实务中,如果本期资本化利息金额较小,可将财务费用金额作为分母中的利息费用;如果资本化利息的本期费用化金额较小,则分子中此部分可忽略不计,不作调整。 ]+w�� 27!� 5.其他影响长期偿债能力的因素(表外因素) =1)�9>=��}  H

]](xYy.�

H

]](xYy.�