-

UID:2

-

- 注册时间2009-01-03

- 最后登录2021-02-18

- 在线时间2337小时

-

- 发帖1095

- 搜Ta的帖子

- 精华81

- 学分124476

- 经验961

- 精华15580

- 金币100

-

访问TA的空间加好友用道具

- 发帖

- 1095

- 学分

- 124476

- 经验

- 961

- 精华

- 15580

- 金币

- 100

|

—

本帖被 brooke 执行加亮操作(2019-07-17)

—

会计分录一直以来都是初级考生的痛点,尤其对于会计新人经常会感到无从下手,唯有死记硬背。而这种学习分录的方法,最终导致的结果是,遇到具体的会计实务的时候,仍然无从下手,无所适从。 e]*=s�p!T�

b~Pxgfu"� CX ]\�Q-�y

BU�A���6�( 不会会计分录那怎么行呢,不仅考试要用,工作也要用,为了帮助大家解决这个问题,kavin老师总结了一份超详细的会计分录,330个,涉及方方面面,大家可以保存起来,以后100%用得到。 Sd<@X@iU8D yK%GsC�Jd:

&���A9A#It jl�e%|8m&@ 》》》》》》领取资料包 Gz[ym�j�)5 q4��.dLU,1

今天老师的福利就是《2019全行业财务必备的会计分录大全》10大行业的会计分录,全部打包给大家,辛苦整理了一个星期,希望大家的工作和考试都能有用。 m~j\?m�b{+ 330个会计分录大全 FH`'1iV��H

|�CZnq-,�C |�CZnq-,�C  �B`?N0t%X� �B`?N0t%X� Y zBA��{FE

97]a�-)�SA A{�8K�#@!� 最全的做会计分录的方法与步骤! �yhtvr5�z1 �<�`�p75�B w^due��P7J ULNAH`{��D 会计人人手一份! ��BheEI;}� Zu0;/_��rN \Ul.K�!b7

>\�?z37�:T 会计新手有时会为会计分录的填写犯难,下面老师为大家整理了一套做会计分录的方法和步骤,希望对各位有所帮助。 �H�?`)��[# kToV�BU��$ �%7(kP}y�* ��inP�dV9 一、背熟科目表的科目名称和属于什么类别的 �jqX@&}�3@ \Sw�+]p�r~ ?l�c[��hH 二、背熟该表 Z�4H

A�9�4 Ff�Y�d+]+? hM36Q��Odm 类别 借方 贷方 余额 sR>`QIi�(a 资产类 + - 借方(准备、折旧、累计摊销售相反) RhV:Z�3f`6 成本类 + - 借方 }ED�

nLo�u 费用类 + - 无 ��r{q}�f)� 收入类 - + 无 ~�g��fA](N 负债类 - + 贷方 �/O�g�gt^S 权益类 - + 贷方 ��W3��jXZ> o�xMUW<gYd ,XeyE�;|�| 三、做会计分录的步骤 ��*�1U��t} `s>UU-�� 9 { p!��_-sL 1、分析涉及什么科目 W��G8iTVwx 2、该科目属于什么类别 &�����$b\= 3、该科目的金额是增加还是减少 EREolCASb� 4、根据上表判断是借方还是贷方 y��Nri�nYw 8�NaL�{j1` SY$�J+YBLM 各类科目期末余额的计算方法 `��sk!�C7% �o��9�m��

^zaKO�'KcV 总体公式:期末余额=期初余额+本期增加发生额-本期减少发生额 @��q> ktE_ 资产类:期末余额=期初余额+本期借方发生额-本期贷方发生额 yV J �dZ�I 成本类:期末余额=期初余额+本期借方发生额-本期贷方发生额 '9�*5-i��O 费用类:期末余额(等于零)=本期借方发生额-本期贷方发生额(借贷金额一致) c��7+D�jqs 收入类:期末余额(等于零)=本期贷方发生额-本期借方发生额(借贷金额一致) ] �Wx>)L�T 负债类:期末余额=期初余额+本期贷方发生额-本期借方发生额 �?~aZ#%*i8 权益类:期末余额=期初余额+本期贷方发生额-本期借方发生额 (2 ��T�#/$ �E7X!cm/2< �<�$�i"zb� 业务实例 ]DC;�+;8Jc X�Oysg�X0g �6%g�B

E�� 1、库存现金的核算 �$5TepH0�D :M�2�2�P`: J+)'-�OFt0 (1)现金收入的核算 4AY

_�#f5u 借:库存现金 Q;�$

9�qOF 贷:银行存款(提取现金) �Dd!Sr8L[� 其他应收款(对个人罚款) )%iRZ��\`f 其他应付款(收取押金) 0�W� T#6�D 其他业务收入(销售废旧材料) ioC@n�8_[G (2)现金支出的核算 ~9JW#HHzn� 借:管理费用(办公费用) IPl@ �DH�� 应付职工薪酬(支付工资) ?�w+� Q�bT 其他应收款(预借差旅费) �3[0w+{�(Q 贷:库存现金 _ yfdj[Ot`

送一套会计分录口诀 ^Yj"R�M$;N

考证党也能用得上 K�-J|��/eB

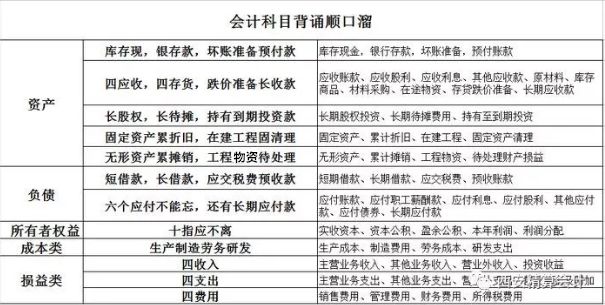

�o {=qC:�b 一、最基本的口诀——读书口诀 �

2�[Z0I4r <u/a`���E? Qw24/DJ�K 所有学科的考试学习,包括会计学习,都必须仔细阅读考试指定教材和考试新大纲。如果你是一名零基础的考生,建议最好是报考学习,跟着有经验的老师复习,可以达到事半功倍的备考效果,其次最重要的就是阅读指定教材和考试大纲。现将其总结为“自考五读口诀”,具体内容如下: (;;�J�,*NP Q~fwW�p-J� �?mH@`c,fM 一读课前预习先,从师二读课堂间 )!'n&UxPo$ 温故知新读三遍,四读再把习题练 J0^�{,e�Y< 五读复习迎考试,胜利通过笑开颜 i�(Ip(n��� `�9.

dg��V �6

m4�Te�| 这主要强调课前预习、课堂听讲、课后复习、做题巩固以及总复习迎考都要把读书放在基础性地位。2019年初级备考教材很重要,教材中的习题是今后考试命题的方向,这种复习方法其实对所有科目的考试中都是很有用的。 ![^EsgEB*� ��kWB, ;7� ;yF[2�P ;� 如果你是纯粹的自学,那么读书的意义就更是不言自明了。古人说“书读百遍,其义自现”或者“熟读唐诗三百首,不会吟诗也会吟”都是这个道理。 C��Jzm}'NY FE/$(�7rM� �P�3'2IzNw 二、利用口诀理解记忆账户记账规则 8�AT;8I<K� X'�c�f�&>h �

�c]A

�Y� 借贷记账法下的记账规则是基础会计学习的入门规律,是需要同学们深刻记忆和理解的最基本知识点之一。我们一般把账户区分为资产、负债、所有者权益、成本、损益五大类。 G1�}~.%��J c���{�1V. wA?@v|�,dZ 资产、成本类账户一般都是借方登记增加,贷方登记减少;负债、所有者权益账户(二者合并称为权益)一般都是借方登记减少,贷方登记增加;损益类账户则需要区分是费用类还是收入类去分别登记,收入与费用之间的登记也是相反的。为便于初学者理解,提高其学习兴趣,编写了以下口诀,并命名其为“记账规则之歌”。 - #3�{��{ TE3*ktB{N� +"'F� B��e  ��?qk@cKS� v�G Y!4@[� Vy]��A,Rn7 如果问你某项内容是否属于会计核算方法,只要对照上面的口诀便一目了然。 ��]#F �q>E as>:\hjP##

�31�WZJm^ 三、利用口诀来理解记忆资产负债表的填列 b.QpHrnhtK ��?qk@cKS� v�G Y!4@[� Vy]��A,Rn7 如果问你某项内容是否属于会计核算方法,只要对照上面的口诀便一目了然。 ��]#F �q>E as>:\hjP##

�31�WZJm^ 三、利用口诀来理解记忆资产负债表的填列 b.QpHrnhtK

�m"n�.Dz/S zQ�,�f�5�x 在编制资产负债表,填写“应收账款”、“预付账款”、“应付账款”、“预收账款”这四个项目时,要区分对应明细账户的借方或者贷方余额来计算填列。 r)V�Lf#3�B )))2f�sk�Z Osnyd+dJY� 总结了以下的“五言”口诀,帮助同学们加深记忆: cL��#-*_

( 5N\+@gr�p� 计算公式 两收和一收 借贷分开走 两付合一付 各走各的路 Ba<ngG

�! p~h4\�.*�` ��7���'Lp8 应该说第一句用来配合公式1、3,第二句可以配合公式2、4。这样学员填制有关项目的准确性就大大提高。 +9RJ%i&E�c ��1Yu�d~[c �NdZ)�[f:2 比如某个企业只设置了“应收账款”、“应付账款”账户,而没有设置“预付账款”、“预收账款”账户。其“应收账款”账户有两个明细账户,余额分别是借方400和贷方700,“应付账款”账户也有两个明细账户,余额分别是借方500和贷方600,则根据口诀可以迅速计算出“应收账款”、“预付账款”、“应付账款”、“预收账款”这四个项目的金额依次分别为400、500、600、700。 <�nBo}�0O} 'f 3�HKn<L !~���WZ_�z 初学者在编制会计分录时,可以按以下步骤进行: XM$GQn��]B 第一:涉及的账户,分析经济业务涉及到哪些账户发生变化; 8$ic~���eJ 第二:账户的性质,分析涉及的这些账户的性质,即它们各属于什么会计要素,位于会计等式的左边还是右边; ��X�JUEwX� 第三:增减变化情况,分析确定这些账户是增加了还是减少了,增减金额是多少; s}wO7Df=+� 第四:记账方向,根据账户的性质及其增减变化情况,确定分别记入账户的借方或贷方;第五:根据会计分录的格式要求,编制完整的会计分录。 !��Q!&CG5l

附 @d&g/ccMxd z

Otk�C3hY 会计科目表汇总详细 F#s���u5<d {B3(��HiC� 非常有用 {ih:FcI�

�

��u*h�H�}�

3!�aEClRtq 会计科目表:是指按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的会计科目所构成的集合。 �"=qv#mZ#9 W,Ty=:qm�* �Vb�2\/e:k 会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。 ��0� sZwdO �/u=�a�X�� pw=F' Y@N

总分类科目是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目。 M+0x;53nz� ���PB�+\jj }t�\

10n�Q 明细分类科目是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。 n'yl)HA~>`

yx�vjg\!�& 一,资产类会计科目表: &3�I$8v|!? 由于篇幅较长 制作会计分录方法不一一展示 大家可以自行领取保存↓↓↓

Y�Z<

�N�P

;u,�rtEMy;  �I0iY�+@^5 �I0iY�+@^5 (�etUEb^}T

.�U 39n�d

|