-

UID:2

-

- 注册时间2009-01-03

- 最后登录2021-02-18

- 在线时间2337小时

-

- 发帖1095

- 搜Ta的帖子

- 精华81

- 学分124476

- 经验961

- 精华15580

- 金币100

-

访问TA的空间加好友用道具

- 发帖

- 1095

- 学分

- 124476

- 经验

- 961

- 精华

- 15580

- 金币

- 100

|

—

本帖被 brooke 执行加亮操作(2019-07-17)

—

会计分录一直以来都是初级考生的痛点,尤其对于会计新人经常会感到无从下手,唯有死记硬背。而这种学习分录的方法,最终导致的结果是,遇到具体的会计实务的时候,仍然无从下手,无所适从。 �9�|x��{�z

�w1:�%P36H Q4B(�NYEu(

�����>7(�7 不会会计分录那怎么行呢,不仅考试要用,工作也要用,为了帮助大家解决这个问题,kavin老师总结了一份超详细的会计分录,330个,涉及方方面面,大家可以保存起来,以后100%用得到。 ��<�Ur�l&Z >�g�oG\��y

t�x�F�c�V� q�!w

h��WA 》》》》》》领取资料包 CQ

h6;[�\: TF�Yp=xK(�

今天老师的福利就是《2019全行业财务必备的会计分录大全》10大行业的会计分录,全部打包给大家,辛苦整理了一个星期,希望大家的工作和考试都能有用。 m.&"D>

\t� 330个会计分录大全

CJf4b:SY@

7i0;��S

s* 7i0;��S

s*  ��?,�oE_H� ��?,�oE_H� '~�n=<��Y�

h

{.x:pPXy �b�.mWB`59 最全的做会计分录的方法与步骤! ds:&{~7L<T nV>=n,�+s" ��G4{TJ,�~ EE,C@d!*k7 会计人人手一份! i�/aj;�t�� JK^pb0�i�h H5��/�w!y@

�,'a[�1RN 会计新手有时会为会计分录的填写犯难,下面老师为大家整理了一套做会计分录的方法和步骤,希望对各位有所帮助。 ��R��Oj9#: 22g�h,�e2o 2^ kK2D$�o G�&@vTcF�� 一、背熟科目表的科目名称和属于什么类别的 ^)S<���Ha� (Z#j^}G_�l [5wU0�~>'� 二、背熟该表 sV-U�Y!

�� v���g-'MG� ��drd5o��Z 类别 借方 贷方 余额

dEK ��bB� 资产类 + - 借方(准备、折旧、累计摊销售相反) G^A��}T��3 成本类 + - 借方 ��H'�:���0 费用类 + - 无 �#b��C�zWg 收入类 - + 无 z2god 1"�� 负债类 - + 贷方 -MuKeCg��i 权益类 - + 贷方 VNHt ]E�wj �`(VVb�@:o �*ez�7Q��� 三、做会计分录的步骤 ?Suv.!wfLl z]n&�,q,5g :�Nl.�< 6+ 1、分析涉及什么科目

{IT;�g9x� 2、该科目属于什么类别 �E�p��8 y� 3、该科目的金额是增加还是减少 wY_! s� Qo 4、根据上表判断是借方还是贷方 2hFOw��I�� �y0\��=��F D~r{(u~Ya� 各类科目期末余额的计算方法 b�_�G��AK� \�5R>+[�n! K?H(jP2mpM 总体公式:期末余额=期初余额+本期增加发生额-本期减少发生额 e|M�w9D�IW 资产类:期末余额=期初余额+本期借方发生额-本期贷方发生额 ~RIa),GVX� 成本类:期末余额=期初余额+本期借方发生额-本期贷方发生额 -14~f)%NQ* 费用类:期末余额(等于零)=本期借方发生额-本期贷方发生额(借贷金额一致) k*�o>ZpjNH 收入类:期末余额(等于零)=本期贷方发生额-本期借方发生额(借贷金额一致) %lqrq<Xn�� 负债类:期末余额=期初余额+本期贷方发生额-本期借方发生额 8L�h�[>|~= 权益类:期末余额=期初余额+本期贷方发生额-本期借方发生额 -�A)/CFIZ� "j%�L*��J) 6��d%)MEM� 业务实例 =8��01nZ�J �28�=L9q

� ^|lG9z%Foy 1、库存现金的核算 3?-2~�s3gp *�Fz#�x{zt A�S�]jJc^� (1)现金收入的核算 W

;ADc�2#) 借:库存现金 nWsR;~�pK 贷:银行存款(提取现金) �ah|`),o(k 其他应收款(对个人罚款) &1M#;rE;D# 其他应付款(收取押金) @j��+X>TD� 其他业务收入(销售废旧材料) ��.tt=��\R (2)现金支出的核算 &T�[BS��; 借:管理费用(办公费用) kY��U!6t1� 应付职工薪酬(支付工资) �kf2e-)uUs 其他应收款(预借差旅费) �K�])|�

�V 贷:库存现金 _Rey~]iJJ8

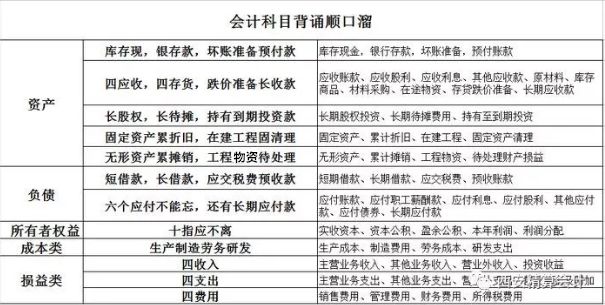

送一套会计分录口诀 O*-sSf�� �

考证党也能用得上 H��'wh0K(�

�Zm#qW2a]P 一、最基本的口诀——读书口诀 VDC�"tS�Q� ��|

sZ�u1K q($f��l7}Y 所有学科的考试学习,包括会计学习,都必须仔细阅读考试指定教材和考试新大纲。如果你是一名零基础的考生,建议最好是报考学习,跟着有经验的老师复习,可以达到事半功倍的备考效果,其次最重要的就是阅读指定教材和考试大纲。现将其总结为“自考五读口诀”,具体内容如下: Nj|~3

*KO ���Wkc^?0p r�K�r2� K' 一读课前预习先,从师二读课堂间 2~q��(�?wY 温故知新读三遍,四读再把习题练 FN29�5:Iuw 五读复习迎考试,胜利通过笑开颜 4Vrx9� sA1 4�{J'p19�� .�}DL%E�`n 这主要强调课前预习、课堂听讲、课后复习、做题巩固以及总复习迎考都要把读书放在基础性地位。2019年初级备考教材很重要,教材中的习题是今后考试命题的方向,这种复习方法其实对所有科目的考试中都是很有用的。 C 8q�VYrw� oLz�9mqp2% `%Uz0h�F� 如果你是纯粹的自学,那么读书的意义就更是不言自明了。古人说“书读百遍,其义自现”或者“熟读唐诗三百首,不会吟诗也会吟”都是这个道理。 "i/3m��'<2 Q�E%|8UF�Y <n|.Z-gF�\ 二、利用口诀理解记忆账户记账规则 ~�n`G>Oe3� kU$M 8J.� +)QA��!g$

借贷记账法下的记账规则是基础会计学习的入门规律,是需要同学们深刻记忆和理解的最基本知识点之一。我们一般把账户区分为资产、负债、所有者权益、成本、损益五大类。 |,�OTGZgc� XI�J{qr�Dr R22P�

�ol� 资产、成本类账户一般都是借方登记增加,贷方登记减少;负债、所有者权益账户(二者合并称为权益)一般都是借方登记减少,贷方登记增加;损益类账户则需要区分是费用类还是收入类去分别登记,收入与费用之间的登记也是相反的。为便于初学者理解,提高其学习兴趣,编写了以下口诀,并命名其为“记账规则之歌”。 Mq2[^l�!qu �@iD5�X.c M}W};~V2ng  t4CI�+fq�y 9G�=Z�B^�� 'ktW�KW$

D 如果问你某项内容是否属于会计核算方法,只要对照上面的口诀便一目了然。 I0]"o#Lj�T D�C8,ns]!y {uuvgF���C 三、利用口诀来理解记忆资产负债表的填列 B^sHFc""�V t4CI�+fq�y 9G�=Z�B^�� 'ktW�KW$

D 如果问你某项内容是否属于会计核算方法,只要对照上面的口诀便一目了然。 I0]"o#Lj�T D�C8,ns]!y {uuvgF���C 三、利用口诀来理解记忆资产负债表的填列 B^sHFc""�V

t�x�W<r8� um��$�K^�� 在编制资产负债表,填写“应收账款”、“预付账款”、“应付账款”、“预收账款”这四个项目时,要区分对应明细账户的借方或者贷方余额来计算填列。 N��K0hT,�_ ."�\&;:ZNv y����y�Vv@ 总结了以下的“五言”口诀,帮助同学们加深记忆: lg!�{�?xM 6

w:@i_2^ 计算公式 两收和一收 借贷分开走 两付合一付 各走各的路 /�]*#+;;%� k�Vu-,O�U� GDj�

ViAFm 应该说第一句用来配合公式1、3,第二句可以配合公式2、4。这样学员填制有关项目的准确性就大大提高。 i&dMX:�fRd P�OCF�T0R} 95CCje{o�_ 比如某个企业只设置了“应收账款”、“应付账款”账户,而没有设置“预付账款”、“预收账款”账户。其“应收账款”账户有两个明细账户,余额分别是借方400和贷方700,“应付账款”账户也有两个明细账户,余额分别是借方500和贷方600,则根据口诀可以迅速计算出“应收账款”、“预付账款”、“应付账款”、“预收账款”这四个项目的金额依次分别为400、500、600、700。 0kB!EJ<OdG �lj�o^ 2�� H<6��/i@ly 初学者在编制会计分录时,可以按以下步骤进行: Z/@%MEU[zl 第一:涉及的账户,分析经济业务涉及到哪些账户发生变化; �4$�<-3IP, 第二:账户的性质,分析涉及的这些账户的性质,即它们各属于什么会计要素,位于会计等式的左边还是右边; 3�4�P5[j!h 第三:增减变化情况,分析确定这些账户是增加了还是减少了,增减金额是多少; 9#As�SbBpf 第四:记账方向,根据账户的性质及其增减变化情况,确定分别记入账户的借方或贷方;第五:根据会计分录的格式要求,编制完整的会计分录。 %�<�Q

?|}�

附 ET7(n0*P}] 3e.�v'ccK& 会计科目表汇总详细 C�4u�t!I # wh�<s�#q�` 非常有用 St���uDt�Y

Ghgo�"-,#

%wp�#�vO-$ 会计科目表:是指按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的会计科目所构成的集合。 ��Ck�0R�%| `+�(|$?C�u ceu}�Lp^%/ 会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。 (mJ�qI)m8� @#%rT�KD9F >r"~t70C~] 总分类科目是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目。 (]mh}=:KDg 6�T_Mk0Sf+ �"A_W��U�| 明细分类科目是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。 Q(2X$7�iRq

�=*YK��6� 一,资产类会计科目表: n_n0Q}��du 由于篇幅较长 制作会计分录方法不一一展示 大家可以自行领取保存↓↓↓ ���*�Y�F�e

$�MmCh&V��  ?���w��R;" ?���w��R;" eiF!��yk?2

Q\�

~4�J1�

|