昨天晚间7点,我司与雪球联合举办的“公司分析技能实战讲座——财务造假甄别”顺利开课。感谢来到现场的雪球用户。大家对公司分析的热情、对实战技能的渴望也是我们举办系列讲座的动力。我们相信,在广大用户的支持下,我们的系列讲座一定可以成为广大投资者交流经验、学习技能的平台。 RD0=\!w�*5 �pt=H?{0�6 由于很多网友因为名额限制未能参与到本次课程中来,所以本文将会为大家总结昨日课程要点,也希望昨日来到现场参加课程的雪球用户可以发文分享,与大家一起交流经验。 ^s?=$&8f![

aLt2fB1��) 昨日课程谈论的要点主要有:

Al�pk�5o5B ● 质疑造假的起点

S�K;c

D�>) ● ”假”,你藏在哪里?

�6k*,�Ye�i ● 识别造假三部曲

x3Z��e\N8w ● 实战案例分析:包括乐视网与中恒集团对比案例

\�d}>@�@U& :"�I!$_E�' 1、什么是财务造假?

.FpeVjR�'' Pa�l=�I�) 此部分介绍了几个典型的造假案例,重点说明了造假与激进

会计的不同:

��+l/v`�=C √ 从公司内部看,财务造假必然对应假合同、假发票、假单据等

7oW�M�jw\� √ 以汤臣为例说明激进

会计处理(大幅盈余

管理)虽然会导致投资者对公司的误判,

��kJp~�'\b 但不会有伪造的假的合同、假的单据,所以不是造假

-~��|{q)!F √ 激进的会计处理很容易向造假演变

�!7

dc�t#4 JD�~;.3$/k 2、质疑造假的起点

�i*Lde�c^

+)iM�J]�> 此部分主要讲解了面对报表的外部投资人,如果报表的内容有真有假,我们能相信什么?比如一家公司收入造假,但其存货很有可能是真的。搞清楚什么最可能是质疑造假的起点。

�eM:J�_>7t 首先,三张

财务报表间的逻辑是100%可以信赖的,否则是报表自身错误而非造假。

m^G(q�oZ]� 其次,资产负债表上的现金(注意:是期末时点值)基本可以信赖,因为

审计机构会向银行函证现金情况。搞定银行不是那么容易。我们注意到有机构用利息收入/存款利率倒推银行存款,这可用于判断资金是否被挪用,而不适用于期末现金本身的判断。

GD{L�$#i�! 第三,造假主要是为了融资(有时为了配合大股东减持等),具有“庞氏骗局”特征。这里所说融资包括银行信贷支持。目的是为了融资,融资现金流不太可能造假。公司虚假的宣称自己融到了资(增发、贷款、发债融资等),这也不符合常规。融资现金流基本可以信赖,倒逼出来的自由现金流(=经营现金流-投资现金流)也基本可以信赖。

{VL@U�$'oI 最后,流动资产中应收账款、存货,非流动资产中的在建工程、

无形资产等可信程度较差。

yjg&��/��6 这部分还讲了造假的成本,造假除了法律风险外,还有很大的财务成本。俗话说“吹牛不上税”,在财务世界不是这样的,税收包括增值税(营业税)、所得税等。出于避税考量,那些关联公司报表往往表现出“资本运作”特征:损益表收入、成本、利润不大,资产负债表上有很大的应收、应付项目。为将骗局演下去,造假公司甚至会为空中楼阁的利润支付红利,其财务状况进一步恶化。

L_�NiU;cr% `om+p�

?j� 3、“假”,你藏在哪里?

Pm�RvjSIG� 8&)�v�%�TX 如果你宣称净赚1000万,但没有变成实实在在的现金,那这钱去哪里了呢?你可以宣称钱还没收到(在报表上为应收账款),也可以宣称你买成了原材料(存货),或者你宣称新添置了机器设备。前两种是将“假”藏在了流动资产里,后一种是将“假”藏在了非流动资产里。这两种藏法在现金流量表上有不同的特征。这里我们做了一个超简单的、十分钟的三张报表模型练习。

+ti ?7|bK< 0{|HRiQH9+ (a)藏在流动资产里

[/�UchU]DT 典型代表:银广夏

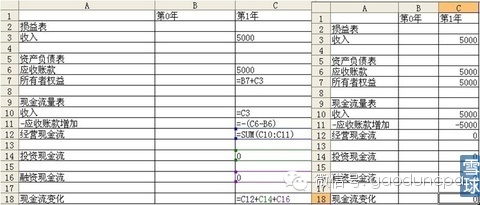

jb�-�kg</A 图1:小模型

/N"3kK,N� m|;(0

r�ft  r8M��x�+r�

r8M��x�+r� 图2:银广夏现金流

$+!

dP{���  �DS<1"4 b|

�DS<1"4 b| 特征:经营现金流为负值,比公司净利润小很多。

lGl'�A}]#$ (b)藏在非流动资产里

{O^u�^a\m� 典型代表:蓝田股份

b�y�

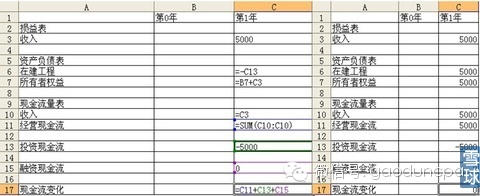

X!�,� 图3:小模型

*[3xc*5F/A  &$F<]�]&��

&$F<]�]&�� 图4:蓝田股份现金流

�6�:]�N%��  �[�d6���!�

�[�d6���!� 特征:经营现金流为正值,投资现金流为绝对值相等的负值。

f�I613w�w] 小结一下:讲完小模型大家觉着太简单没神马用,但对照这两家具体公司,发现这个小模型非常好的反映了造假的现实。搞投资,用不着懂复杂的会计知识,搞懂三张表的逻辑关系,足矣。

�pn

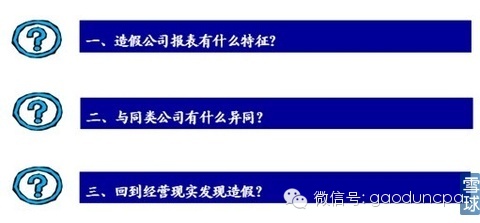

�g��to �r�P3HR��5 4、识别造假三部曲

o�)A�wM�"� �$'4�98%K2 这部分讲了识别造假三部曲,这三部是层层递进的关系。

�\=A�A,Il� 图5:识别造假三部曲

f�kBL`[v)4  6<.�_^hy�q

6<.�_^hy�q (a)造假公司的报表特征:损益表是爱情片,看着很happy;现金流表是恐怖片,看着吓人。无论“假”藏在哪里,自由现金流都是很大的负值。

" B#|C'��� (b)做点儿可比研究吧,套用华尔街的一句名言“如果这家公司好得让人觉得不像是真的,那它就不是真的”。这里用一个例子说明造假公司相对于正常公司各项指标如何离谱。

@h

%�V�:c (c)回到经营现实发现造假。

)U?_&LY)[M √ 客户/用户是真实存在的么?

<U@�N���^# √ 资产真实存在么?

��?pTX4a&> √ 原材料及各种消耗正常么?

X�v8�-<Ks� √ 符合常识与经济技术标准么?

GiV��%H�cx i2�~�uhG�J 5、实战案例分析之乐视网

�Q��+�^��& �:8A+�2ra& 根据识别三部曲,思考的内容包括:

+jGHR&�A t √ 报表特征

�/o9T [�^\ √ 与同类公司比较

�]:��<!��( √ 广告客户真实存在吗?

�,#A(I#wL~ ■ 广告客户的“资本运作特征”

J:L�+q�}�A √ 付费用户真实存在吗?

1i��y$���n ■ 实际监测结果

%�l���F�*g ■ 海外代理机构的真实性

GM%+yS}�(P √ 影视剧网络版权知多少?

bbK��};�u� √ 耗用和常识

�5Q?�Jm~H9 通过层层递进的辨认,我们认为乐视网造假的可能性非常大。

�7�

A)\:k� ^��X�k!�wJ 6、实战案例分析之中恒集团

~~�tT�r�$ �,,'jy�q�D 中恒集团是一家保守质疑的公司,质疑点包括:

t4WB^d�HYp √ 经营现金流长期为负

6#?�T?�!vZ √ 经营现金流与净利润不匹配

K,E/.�Qe\C √ 毛利率高、销售费用率低

4G��c

M��� √ 虚增房地产存货

��1i76u!{U 经过分析和辨认,我们认为中恒集团造假的可能性不大,相关分析见我们的博文。

1�-�KNXGb' ]pax,|�+$C 7、“普通投资者怎么办”小讨论

��J D

\tt- }���;/Q�K* 仁者见仁,智者见智,讨论很热烈,就不多说了。

����8�i��# PS:【财务报表列报准则新旧变化对比】请点击左下角“阅读原文”

=3e7n2N��) 点击右上角“  ”可分享到朋友圈 (^_^)

”可分享到朋友圈 (^_^)