昨天晚间7点,我司与雪球联合举办的“公司分析技能实战讲座——财务造假甄别”顺利开课。感谢来到现场的雪球用户。大家对公司分析的热情、对实战技能的渴望也是我们举办系列讲座的动力。我们相信,在广大用户的支持下,我们的系列讲座一定可以成为广大投资者交流经验、学习技能的平台。 DxxY<Ok�N� &o�7"��L;� 由于很多网友因为名额限制未能参与到本次课程中来,所以本文将会为大家总结昨日课程要点,也希望昨日来到现场参加课程的雪球用户可以发文分享,与大家一起交流经验。 VI�uzBmR|\

wPr!�.�:MF 昨日课程谈论的要点主要有:

L^?�?*XEUJ ● 质疑造假的起点

6��dKJ���t ● ”假”,你藏在哪里?

jB3Rue:�+g ● 识别造假三部曲

D

4PjE@D"H ● 实战案例分析:包括乐视网与中恒集团对比案例

�hh<�ry�uZ !0Eo9bU%@ 1、什么是财务造假?

)J1xO�^tE �:F�?L,I,K 此部分介绍了几个典型的造假案例,重点说明了造假与激进

会计的不同:

7r�IEpN>*� √ 从公司内部看,财务造假必然对应假合同、假发票、假单据等

W�Jii0+8e� √ 以汤臣为例说明激进

会计处理(大幅盈余

管理)虽然会导致投资者对公司的误判,

]�"

.SW5b_ 但不会有伪造的假的合同、假的单据,所以不是造假

�>44,Dp�]� √ 激进的会计处理很容易向造假演变

htOVt\+!34 Dj'�+,{7,u 2、质疑造假的起点

0E/�16@�6= 5�wa!pR�\c 此部分主要讲解了面对报表的外部投资人,如果报表的内容有真有假,我们能相信什么?比如一家公司收入造假,但其存货很有可能是真的。搞清楚什么最可能是质疑造假的起点。

07��7���wk 首先,三张

财务报表间的逻辑是100%可以信赖的,否则是报表自身错误而非造假。

%dq��|)r�� 其次,资产负债表上的现金(注意:是期末时点值)基本可以信赖,因为

审计机构会向银行函证现金情况。搞定银行不是那么容易。我们注意到有机构用利息收入/存款利率倒推银行存款,这可用于判断资金是否被挪用,而不适用于期末现金本身的判断。

hd�#MV!�ti 第三,造假主要是为了融资(有时为了配合大股东减持等),具有“庞氏骗局”特征。这里所说融资包括银行信贷支持。目的是为了融资,融资现金流不太可能造假。公司虚假的宣称自己融到了资(增发、贷款、发债融资等),这也不符合常规。融资现金流基本可以信赖,倒逼出来的自由现金流(=经营现金流-投资现金流)也基本可以信赖。

S�D�]rYIu+ 最后,流动资产中应收账款、存货,非流动资产中的在建工程、

无形资产等可信程度较差。

!^qpV7.�/l 这部分还讲了造假的成本,造假除了法律风险外,还有很大的财务成本。俗话说“吹牛不上税”,在财务世界不是这样的,税收包括增值税(营业税)、所得税等。出于避税考量,那些关联公司报表往往表现出“资本运作”特征:损益表收入、成本、利润不大,资产负债表上有很大的应收、应付项目。为将骗局演下去,造假公司甚至会为空中楼阁的利润支付红利,其财务状况进一步恶化。

�~�jMf��m~ !Er���)|YP 3、“假”,你藏在哪里?

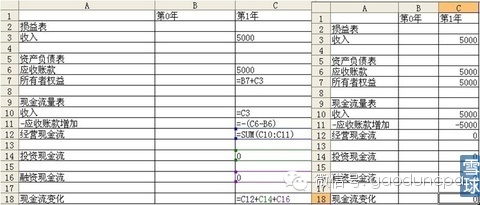

)KUE�kslR: >5j�&Q�#Bu 如果你宣称净赚1000万,但没有变成实实在在的现金,那这钱去哪里了呢?你可以宣称钱还没收到(在报表上为应收账款),也可以宣称你买成了原材料(存货),或者你宣称新添置了机器设备。前两种是将“假”藏在了流动资产里,后一种是将“假”藏在了非流动资产里。这两种藏法在现金流量表上有不同的特征。这里我们做了一个超简单的、十分钟的三张报表模型练习。

�PbY=?>0�z 8P*wt'�Q$� (a)藏在流动资产里

��Z�6_�fI� 典型代表:银广夏

d5�qGTT ~a 图1:小模型

Kd�Lj�1�T� ��AzFS6<�_  !.[H��!-V.

!.[H��!-V. 图2:银广夏现金流

|J&=h|-��A  2�\9O��T>�

2�\9O��T>� 特征:经营现金流为负值,比公司净利润小很多。

b^�WF�

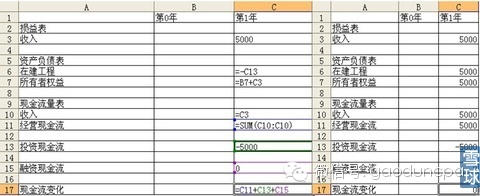

R � (b)藏在非流动资产里

�4/�Xu�,pT 典型代表:蓝田股份

%KW

NY(m 图3:小模型

g�!�!:o(k�  epxbT�Jf�c

epxbT�Jf�c 图4:蓝田股份现金流

3/EJ�^C���  R)'[Tt`#�R

R)'[Tt`#�R 特征:经营现金流为正值,投资现金流为绝对值相等的负值。

<�

L:}�u! 小结一下:讲完小模型大家觉着太简单没神马用,但对照这两家具体公司,发现这个小模型非常好的反映了造假的现实。搞投资,用不着懂复杂的会计知识,搞懂三张表的逻辑关系,足矣。

�#oxP�,L�R ���[k��

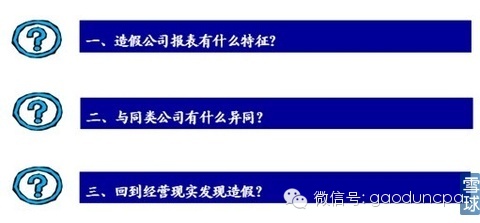

�� 4、识别造假三部曲

�(?�#"S67� :zsMkdU��� 这部分讲了识别造假三部曲,这三部是层层递进的关系。

E\*�M4�n\! 图5:识别造假三部曲

I4MZ�J�AYk  �:d��jbZ><

�:d��jbZ>< (a)造假公司的报表特征:损益表是爱情片,看着很happy;现金流表是恐怖片,看着吓人。无论“假”藏在哪里,自由现金流都是很大的负值。

fU���^5D�l (b)做点儿可比研究吧,套用华尔街的一句名言“如果这家公司好得让人觉得不像是真的,那它就不是真的”。这里用一个例子说明造假公司相对于正常公司各项指标如何离谱。

��@~`:sa+H (c)回到经营现实发现造假。

��-�Rj3c�x √ 客户/用户是真实存在的么?

�D�@`"�99z √ 资产真实存在么?

!X+}W[I�c^ √ 原材料及各种消耗正常么?

</23* �n] √ 符合常识与经济技术标准么?

}I��h5`$ �

|!��uC [= 5、实战案例分析之乐视网

cb%��ML1�c

c->?'h23) 根据识别三部曲,思考的内容包括:

$c7Utm��s� √ 报表特征

>W^)1E,�Qh √ 与同类公司比较

7nk�3�^�$| √ 广告客户真实存在吗?

|jyD�@Q,�4 ■ 广告客户的“资本运作特征”

�pzco�f#2� √ 付费用户真实存在吗?

!c=EB��`<* ■ 实际监测结果

gwN

y��]�! ■ 海外代理机构的真实性

s��+��&i�H √ 影视剧网络版权知多少?

dW#?{n-�H< √ 耗用和常识

R/kfb��V-b 通过层层递进的辨认,我们认为乐视网造假的可能性非常大。

J�p +h''�t n�VG�WJ3�� 6、实战案例分析之中恒集团

�9[Xe|5?c JJu�}�E�d_ 中恒集团是一家保守质疑的公司,质疑点包括:

[A#>G�

4a< √ 经营现金流长期为负

xHW��D1�>� √ 经营现金流与净利润不匹配

C�t386j�>< √ 毛利率高、销售费用率低

PAs.T4A�v^ √ 虚增房地产存货

�4\(|�V

fy 经过分析和辨认,我们认为中恒集团造假的可能性不大,相关分析见我们的博文。

1'S�pJL1u~ #�An_RU

6h 7、“普通投资者怎么办”小讨论

A��NX��N.V @S?D

�}myD 仁者见仁,智者见智,讨论很热烈,就不多说了。

���Y�$n�I9 PS:【财务报表列报准则新旧变化对比】请点击左下角“阅读原文”

!sav�~dB)� 点击右上角“  ”可分享到朋友圈 (^_^)

”可分享到朋友圈 (^_^)