- 发帖

- 16132

- 学分

- 16242

- 经验

- 2562

- 精华

- 49

- 金币

- 0

|

�t`"pn��<

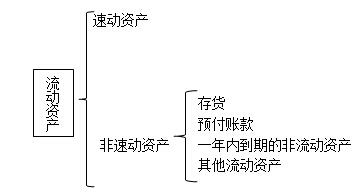

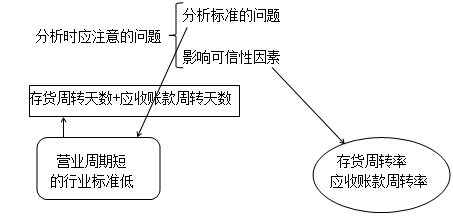

【知识点】:短期偿债能力比率 (一)指标计算需注意的问题 �t�e#W�v9x 1.速动与非速动资产的划分 GNI:k{H@"?  V�\r2=ok@y 2.现金比率计算需注意的问题  ?4YLt�|�sn 3.速动比率 )PjU=@$�lI (1)分析标准的问题:不同行业的速动比率有很大差别。 Q?{^�8�?7� 例如,采用大量现金销售的商店,几乎没有应收款项,速动比率大大低于1很正常。相反,一些应收款项较多的企业,速动比率可能要大于1。 Y�aA��OP'p (2)影响可信性因素:应收账款变现能力。 Apc!!*7��� 4.现金比率 `�E8�D5'tt 现金比率假设现金资产是可偿债资产。 _.�^`DP�>� 5.现金流量比率 $'�93:9tg� 分析更具说服力。 6l�&�,!f�d 一方面它克服了可偿债资产未考虑未来变化及变现能力等问题,另一方面实际用以支付债务的通常是现金,而不是其他可偿债资产。 �J)=�"Im) (三)其他影响短期偿债能力的因素 \JIyJ8FleC ?4YLt�|�sn 3.速动比率 )PjU=@$�lI (1)分析标准的问题:不同行业的速动比率有很大差别。 Q?{^�8�?7� 例如,采用大量现金销售的商店,几乎没有应收款项,速动比率大大低于1很正常。相反,一些应收款项较多的企业,速动比率可能要大于1。 Y�aA��OP'p (2)影响可信性因素:应收账款变现能力。 Apc!!*7��� 4.现金比率 `�E8�D5'tt 现金比率假设现金资产是可偿债资产。 _.�^`DP�>� 5.现金流量比率 $'�93:9tg� 分析更具说服力。 6l�&�,!f�d 一方面它克服了可偿债资产未考虑未来变化及变现能力等问题,另一方面实际用以支付债务的通常是现金,而不是其他可偿债资产。 �J)=�"Im) (三)其他影响短期偿债能力的因素 \JIyJ8FleC

|