一、征税对象及范围

g'<ek�Y+V: 车船税的征税范围,是在我国境内依法应当在车船管理部门登记的车船。

u�p

)JU [ 在机场、港口以及其他企业内部场所行驶或者作业,并在车船管理部门登记的车船,应当缴纳车船税。

)^[PW&=W|x 二、纳税人

a�C�,�?FWm 在中华人民共和国境内,车辆、船舶(以下简称车船)的所有人或者管理人为车船税的纳税人。

]`�T�*�}$| 从2007年1月1日起外商

投资企业和外国企业在华机构、外籍个人,也应缴纳车船税。

f6U

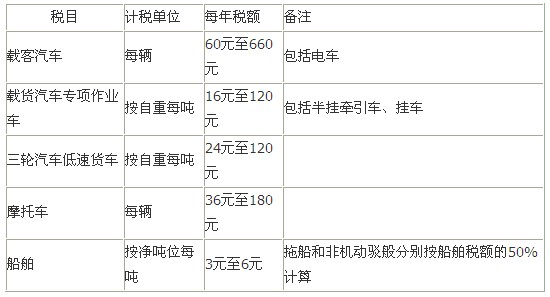

����i~ 三、适用税额——固定税额

K<~J*��k<v  c?�7��W�jy

c?�7��W�jy 1.以辆为计税标准的车辆有:载客汽(电)车、摩托车

_2w�H4�^Vb 2.以自重吨位为计税标准的车辆有:载货汽车、专项作业车、三轮汽车、低速货车

D�U�lvl�QW 3.以净吨位为计税标准的:船舶