一、征税对象及范围

e%�J�I

qKS 车船税的征税范围,是在我国境内依法应当在车船管理部门登记的车船。

GP%V(HhN�� 在机场、港口以及其他企业内部场所行驶或者作业,并在车船管理部门登记的车船,应当缴纳车船税。

�cb�9�-~*1 二、纳税人

Z�&n[6aV'F 在中华人民共和国境内,车辆、船舶(以下简称车船)的所有人或者管理人为车船税的纳税人。

�y8~OkdlN# 从2007年1月1日起外商

投资企业和外国企业在华机构、外籍个人,也应缴纳车船税。

f��

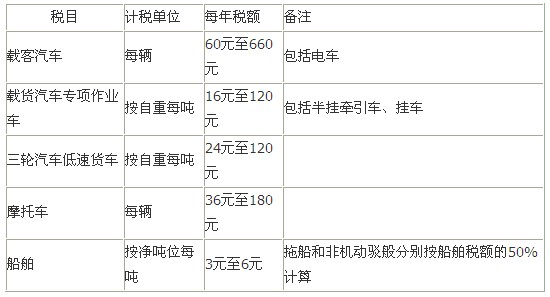

�Ioc)T 三、适用税额——固定税额

:0l+x�0l}�  ���7{F\��b

���7{F\��b 1.以辆为计税标准的车辆有:载客汽(电)车、摩托车

M�_�uk�G~/ 2.以自重吨位为计税标准的车辆有:载货汽车、专项作业车、三轮汽车、低速货车

^y/Es�2A#t 3.以净吨位为计税标准的:船舶